投稿日 : 2017年6月20日 最終更新日時 : 2018年10月3日 カテゴリー : 不動産の相続登記(土地・建物の名義変更), 税金

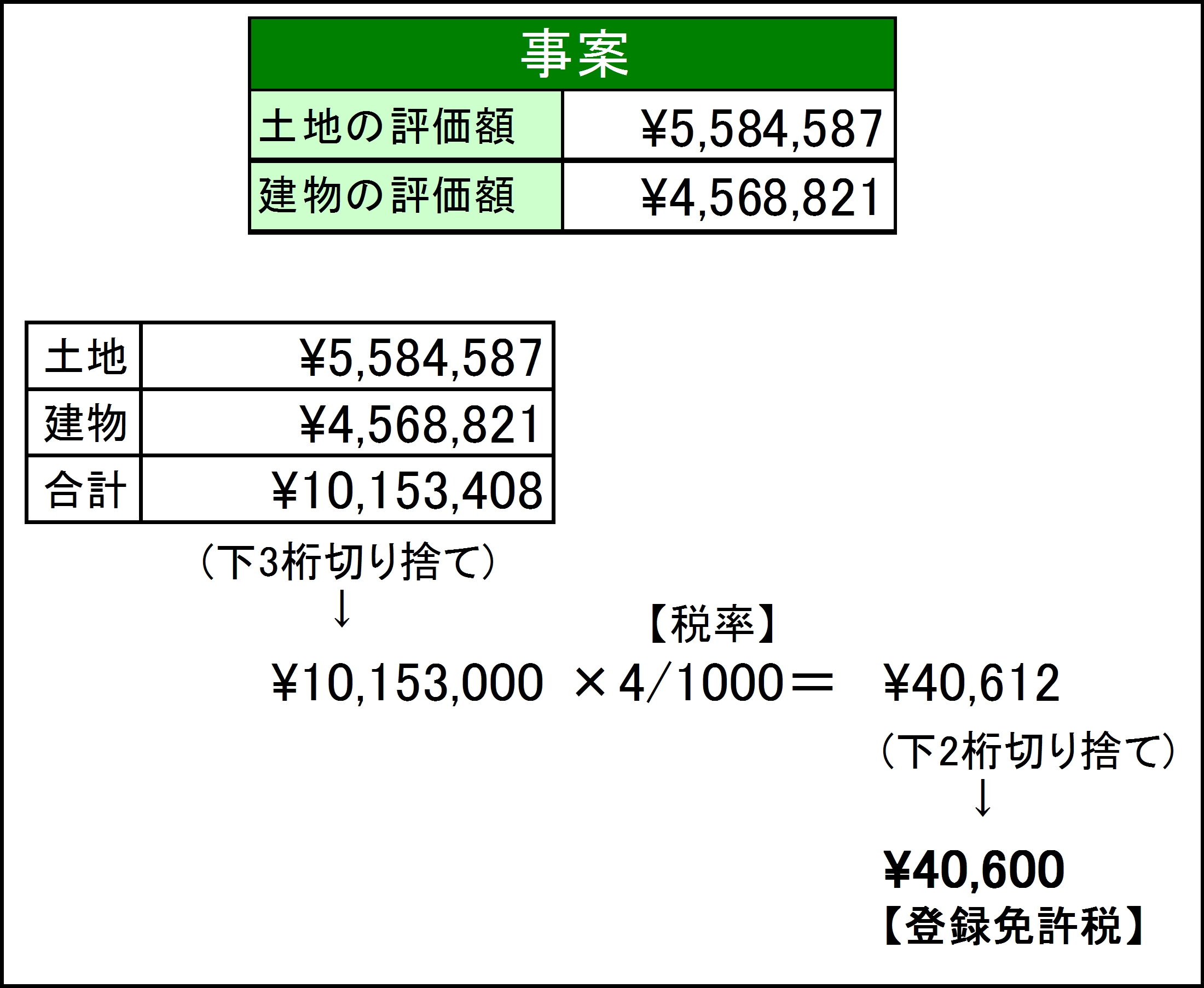

❖不動産の価額 × 0.4% = 相続登記の登録免許税

相続登記の登録免許税は、不動産の価額に0.4%を乗じた(掛けた)金額になります。

不動産の価額の合計額【下3桁切り捨て】×4/1000=登録免許税【下2桁切り捨て】

❖不動産の価額とは

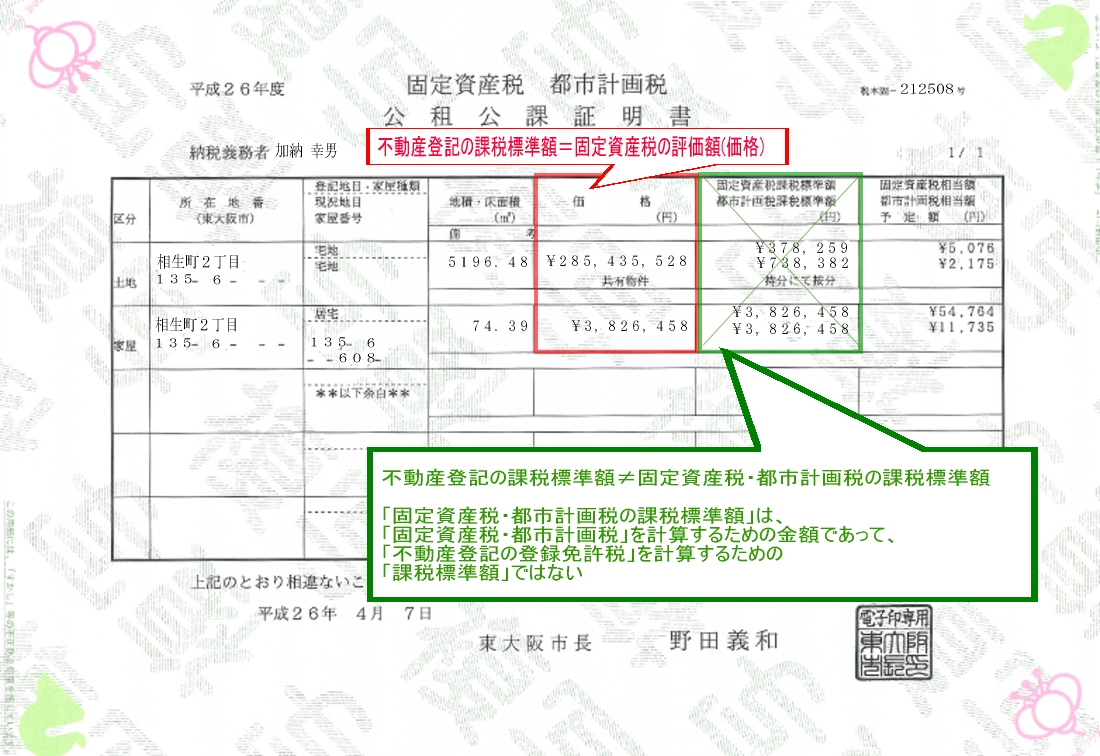

登録免許税計算のための課税標準となる「不動産の価額」は、固定資産評価証明書上の「評価額」になります。

固定資産税の「評価証明書」でなく「公租公課証明書」を取得した場合、東大阪市の証明書の場合ですと「価格」の欄に記載された金額を使って登録免許税を算出します。

「課税標準額」という欄がありますが、これは「評価額(価格)」に固定資産税等を計算するための軽減税率などが掛けられた金額なので、ここに記載された数字は使えません。

(物件・人物名・金額等は架空のものです)

毎年5月頃に市町村役場から送付されてくる固定資産税納税通知書にも「評価額(価格)」は記載されており、登録免許税額の概算を計算することが出来ます。

❖税率(0.4%)

相続による所有権移転登記の登録免許税の税率は、1000分の4 (0.4%)です。

◎計算例 【原則】

しかし、登記実務上は固定資産評価証明書の「評価額」を単純に合計するだけではいけない例外も多くあります。

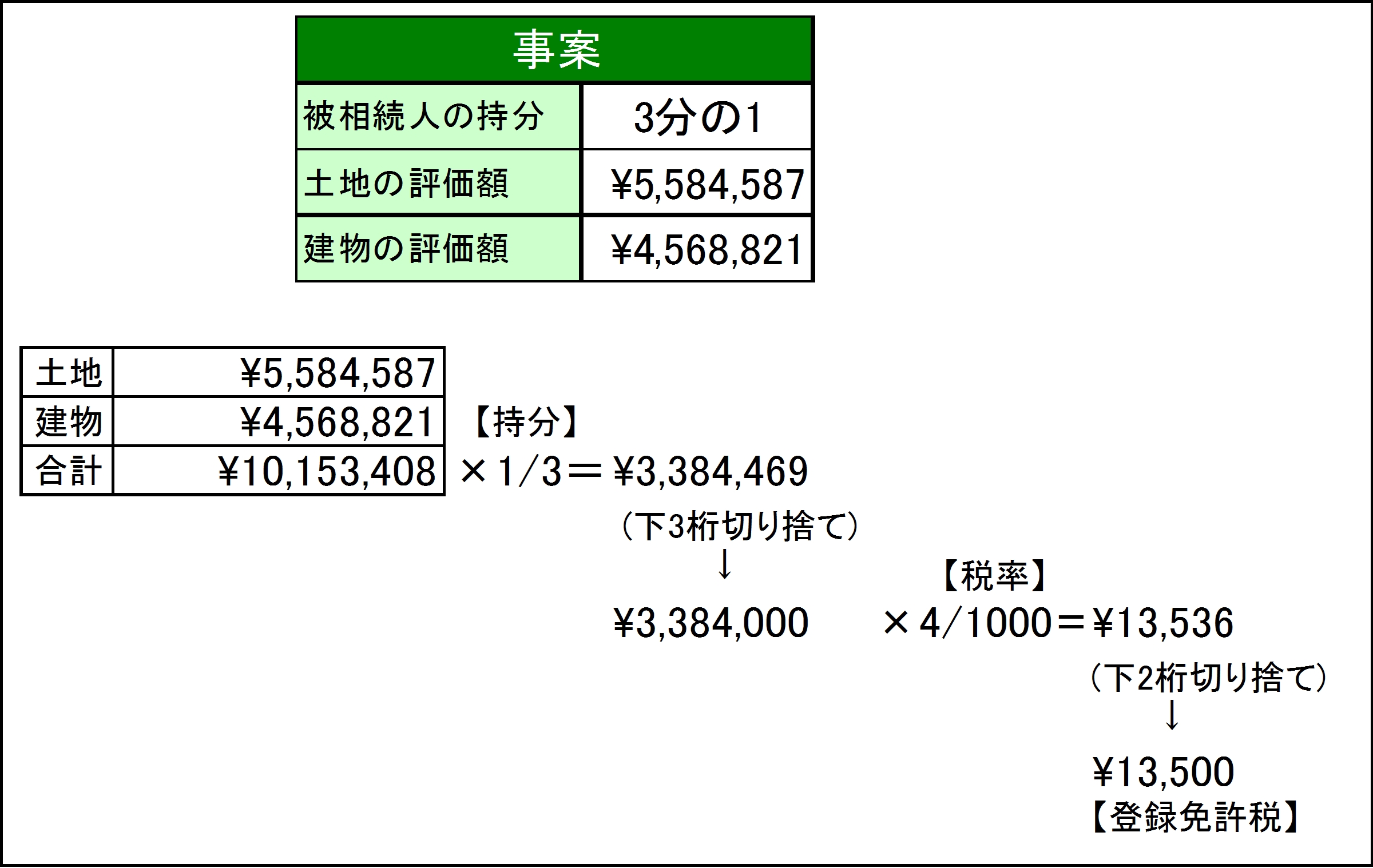

❖持分

被相続人が不動産全体ではなく、3分の1などの持分を所有していた場合、相続登記の課税標準額は、不動産価額の合計額に持分を掛けた金額になります。

(不動産の価額の合計額 × 持分)【下3桁切り捨て】×4/1000=登録免許税【下2桁切り捨て】

※下3桁は、持分を掛けてから切り捨てます。

◎計算例 【持分の場合】

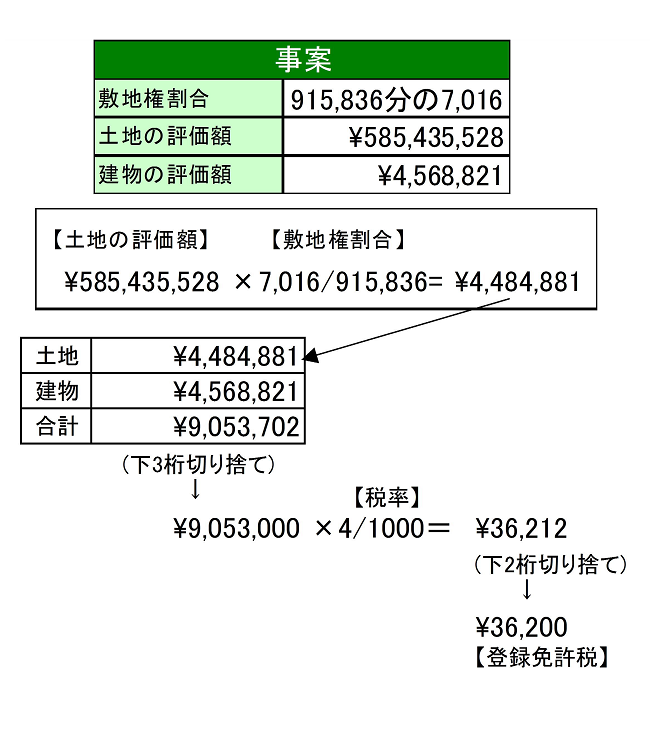

❖マンション(区分建物)の場合

マンションなどの区分建物の敷地権となっている土地については、建物の登記事項証明書に「敷地権割合」という項目がありますが、これは土地の持分のことですので、土地の評価額に敷地権割合の数字を掛けます。

◎計算例 【マンションの場合】

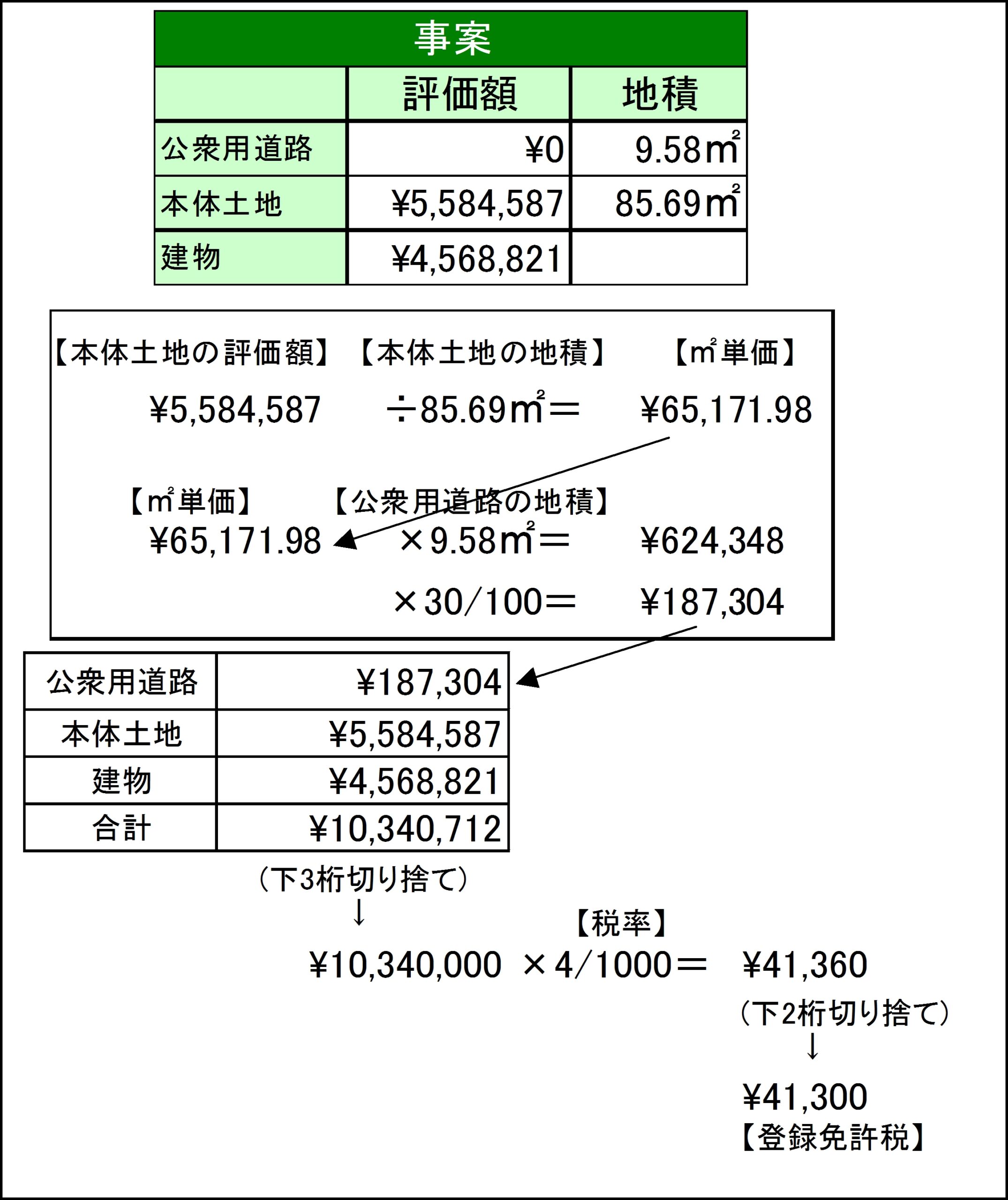

❖公衆用道路

固定資産評価証明書上の評価地目が「公衆用道路」となっている場合、評価証明書には評価額が記載されていないか「0円」と表示されています。

これは、評価地目が公衆用道路である土地については、固定資産税等が課税されないため、そもそも市町村による評価がされていないからです。

しかし、登録免許税としては課税対象であり、その計算方法は通達により「隣接地の評価額の100分の30」とすると定められています。

例えば、道路と隣接する自宅敷地も一緒に、相続登記する場合であれば、その本体土地の「平方メートル単価」を「公衆用道路の地積」に掛けて、さらに30/100を掛けたものが「不動産の価額」となります。

(隣接地の㎡単価(円)×公衆用道路の地積(㎡)×30/100)【下3桁切り捨て】×4/1000=登録免許税【下2桁切り捨て】

◎計算例 【公衆用道路の場合】

❖収入印紙で納付

登録免許税は、登記申請書に収入印紙を貼って納付する方法が一般的です。

登録免許税の計算を間違えて登記申請すると、登記官から補正命令が出て、不足の場合は追加納付、多すぎた場合はいったん登記申請を取り下げて正しく申請しなおすか、または過誤納金還付の手続きを取ることになります。

この方法は、納付しすぎた金額を後日、国税局から登記申請人の指定口座に振込してもらえるものですが、返金されるまでには1ヶ月以上時間がかかる場合もありますので、ご注意下さい。