投稿日 : 2017年6月20日最終更新日時 : 2018年10月1日カテゴリー : 不動産の相続登記(土地・建物の名義変更)

❖相続登記に必要な書類 【遺産分割協議】

当事務所に、相続登記をご依頼頂いた場合の必要書類については、不動産の相続登記(土地建物の名義変更)のページでご説明させて頂きます。

❖事 例

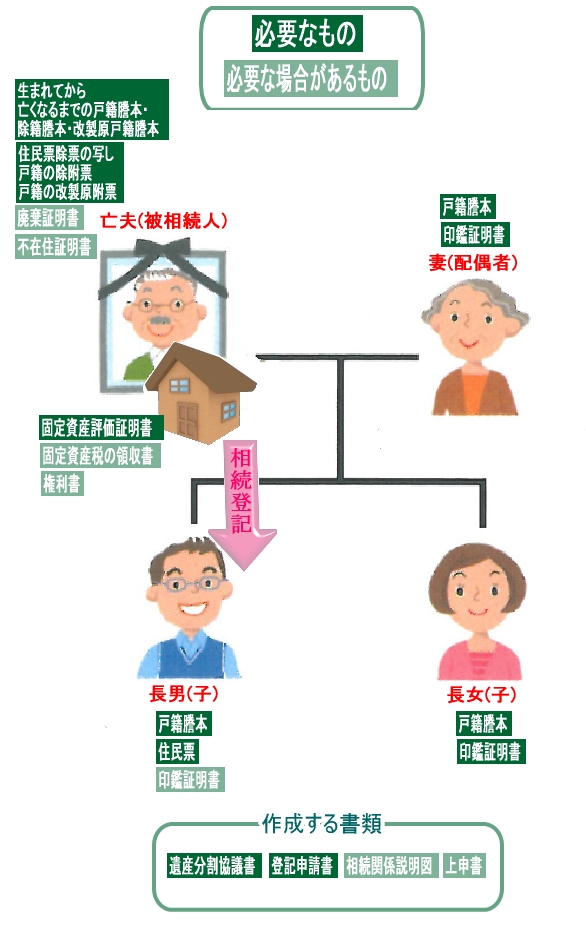

不動産の所有者である夫が亡くなり、妻及び長男・長女の計3名が法定相続人である場合で、長男が不動産を相続することに合意が成立した事例でご説明します。

◎被相続人(上記例では亡夫)に関する書類

♢①被相続人の出生(少なくとも12才頃)から死亡までの戸籍(除籍謄本・改製原戸籍謄本・戸籍謄本(戸籍全部事項証明書))

法定相続人を証明するため、被相続人の出生(少なくとも12才頃)から亡くなられるまでの戸籍(除籍謄本・改製原戸籍謄本・戸籍謄本(戸籍全部事項証明書))が必要になります。

〇戸籍謄本(戸籍全部事項証明書)

被相続人が亡くなられた記載のある戸籍謄本が必要になります。

現在は、戸籍がコンピュータ化されている市区町村が多く、その場合、戸籍全部事項証明書を取得します。

〇除籍謄本

戸籍は、「本籍地の移転(転籍)」や「在籍者が全員いなくなった(全員消除)」などの理由で閉鎖されますが、閉鎖された戸籍(=除籍)に記載されていた事項を証明する書類を取得することができます。

これを除籍謄本と言います。

被相続人が亡くなられた事により、除籍になる場合(全員消除)もありますが、この場合は、戸籍謄本(戸籍全部事項証明書)は取得できませんから、「被相続人が亡くなった記載のある除籍謄本(除籍全部事項証明書)」を取得します。

〇改製原戸籍謄本

戸籍法の改正により、戸籍の様式や記載事項が変わった際、順次、当時の戸籍は閉鎖され、新しい様式の戸籍に書き換えられました。

この法律の改正により、「書き換えられる前の閉鎖された戸籍」を改製原戸籍(かいせいげんこせき)と言います。

(げんこせき)というと、「現在の戸籍謄本(戸籍事項証明書)」のような印象を与えて紛らわしいからか、実務的には、(はらこせき)と呼ばれています。

最も大きな戸籍法の改正(昭和22年12月22日法律第224号)は、昭和33年4月1日から改製作業が実施されたものです。

民法改正に伴い「家」単位の大家族型の戸籍様式から、「夫婦」単位の核家族型の様式に大きく変更されたため、ほとんどの戸籍は閉鎖され、改製原戸籍になりました。

また、近年、戸籍コンピュータ化のための戸籍法の改正(平成6年6月29日法律67号)によっても、多くの戸籍が閉鎖されました。

実務では、「昭和33年4月1日~」の改製原戸籍と区別するため、「平成原戸籍(へいせいはらこせき)」と呼ばれます。

♢②被相続人の住民票の除票の写し、戸籍の除附票、戸籍の改製原附票など

被相続人の登記簿上の住所から、亡くなられた最後の住所までの沿革(つながり)を証明できる住民票の除票の写し、戸籍の除附票、戸籍の改製原附票などが必要となります。

〇住民票の除票の写し

被相続人は亡くなっており、住民登録はすでにありませんから、「住民票の写し」に代わり、被相続人の最後の住所を証明する書類として、「住民票の除票の写し」を取得します。

「住民票の除票の写し」は、本籍地入りで取得します。

「戸籍」の被相続人と「住民票の除票の写し」の被相続人が(単なる同姓同名でなく)同一人物であることを証明するためです。

もっとも同一世帯に相続人がおられる場合は、市役所の担当者に依頼すれば「世帯全員の住民票の写し」に「被相続人の記載」を載せてもらう事もできますので、その形でも構いません。

〇戸籍の除附票

本籍地の市役所(注:住所地の市役所ではありません!)で、戸籍内に在籍する者の住所の移動の履歴を記載した「戸籍の附票(ふひょう)」という証明書が取得できます。

しかし、被相続人は亡くなっているので、戸籍自体が閉鎖され除籍謄本になっているような場合(全員消除)、戸籍の附票は取得できません。

但し、除籍になっていても、かつての戸籍の附票に記載されていた事項を記載した証明書は取得することができます。

これを「戸籍の除附票(じょふひょう)」と言います。

〇戸籍の改製原附票

同じように、戸籍法の改正により、戸籍が新しい様式で作りなおされた場合も、戸籍が閉鎖され改製原戸籍になってしまいますから、「戸籍の附票」は発行されません。

しかし、その改製原戸籍に対応する「戸籍の改製原附票(かいせいげんふひょう)」が、過去の住所履歴を証明する書類として取得できます。

実務的には、(はらふひょう)と呼ばれます。

登記簿上の所有者が、戸籍(住民票の除票)上の被相続人と同一人物であることを証明するためです。

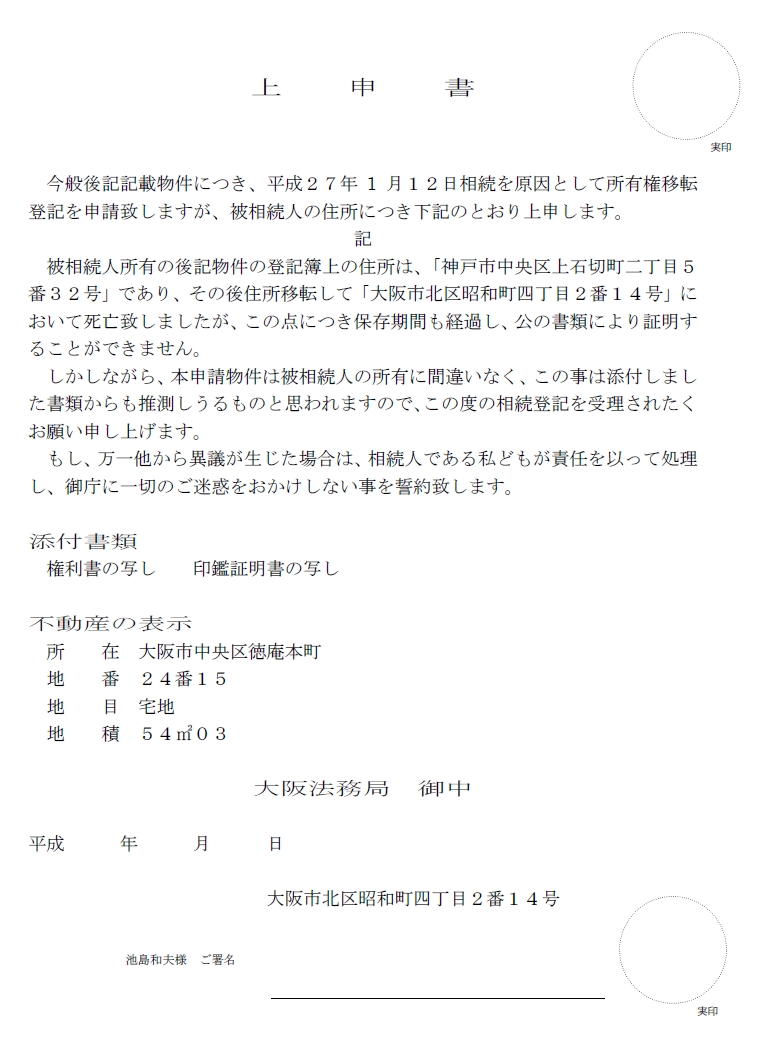

「登記簿上の所有者の表示」

①神戸市中央区上石切町二丁目5番32号 池島 徹

↓

「被相続人の住民票の除票の表示」

②大阪市北区昭和町四丁目2番14号 池島 徹

例えば、上記のような場合、被相続人 池島徹さんについて①の住所から②の住所までの変更があったことを証明しなければ、「登記簿上の所有者」と「戸籍(住民票の除票)上の被相続人」は、単なる同姓同名の人かもしれない事になります。

不動産登記においては、常に登記簿上の住所と証明書上の住所の沿革をつけることが必要になります。

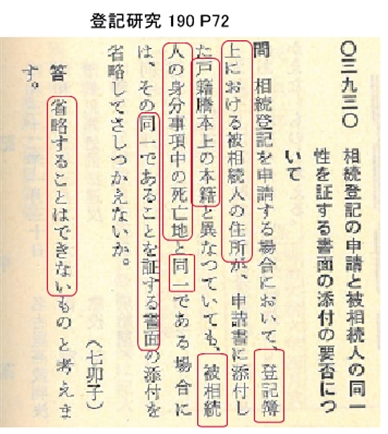

被相続人の住所の沿革を証明する書類の要否について、不動産登記法上の明文はありませんが、法務省の下記の質疑応答が根拠になります。

少し分かりにくいですが、この質疑応答から分かるのは以下のことです。

①「被相続人の登記簿上の住所」=「被相続人の本籍」であった場合、住所の沿革(つながり)を証明する書類(同一性を証する書面)を添付する必要はない。

② ①の場合以外は、住所の沿革を証明する書類が必要。

③被相続人の戸籍謄本に「東大阪市において死亡」という記載があり、「被相続人の登記簿上の住所」が東大阪市であったからといって、住所の沿革を証明する書類は省略できない。

◎不動産を取得する相続人(上記例では長男)に関する書類

♢①不動産を取得する相続人の戸籍謄本(戸籍事項全部証明書)

不動産を取得する相続人(長男)の戸籍謄本(戸籍事項全部証明書)が必要になります。

♢②不動産を取得する相続人(長男)の「住民票の写し」または「戸籍の附票」

不動産を取得する相続人の住所を証明する書類として、必要になります。

「戸籍」上の法定相続人と「住民票の写し」上の法定相続人が同一人であることを確認するため、本籍地入りで取得します。

♢③不動産を取得する相続人(長男)の印鑑証明書

原則として、不動産を取得する相続人の印鑑証明書は、相続登記に添付する必要はありません(登記研究141 P46)。

しかし、上申書という書類が必要になる場合、その上申書の一部として不動産を取得する相続人(長男)自身の印鑑証明書も必要となります。

例えば、必要な除籍謄本・改製原戸籍謄本・住民票の除票・戸籍の除附票・戸籍の改製原附票が保存期間の経過により廃棄されていて、完全に証明書がそろわない場合などです。

◎不動産を取得しない法定相続人(上記例では妻・長女)に関する書類

♢①不動産を取得しない法定相続人全員の戸籍謄本(戸籍事項全部証明書)

不動産を取得しない相続人の戸籍謄本(戸籍事項全部証明書)が必要になります。

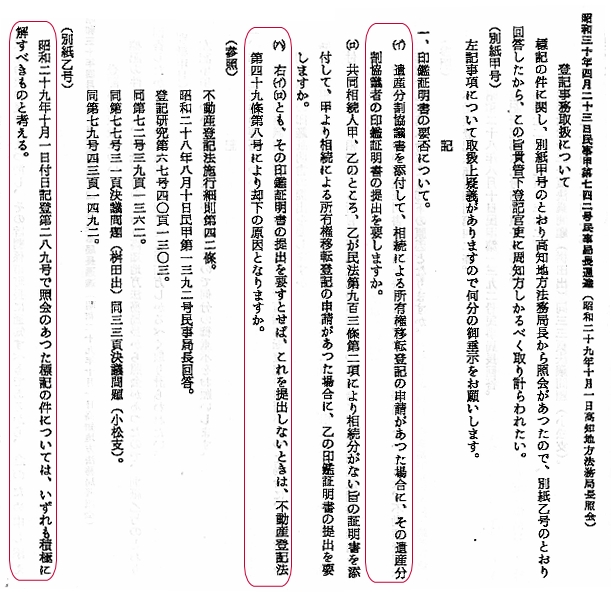

♢②不動産を取得しない法定相続人全員(妻・長女)の印鑑証明書

不動産を取得しない法定相続人全員の印鑑証明書が必要になります。

不動産登記法上の明文はありませんが、下記の通達(昭和30年4月23日民事甲第742号)が根拠となります。

この印鑑証明書には、発行期間の制限はありません。

発行されてから、3ヶ月以上経過したものでも構いません。

◎不動産に関する書類

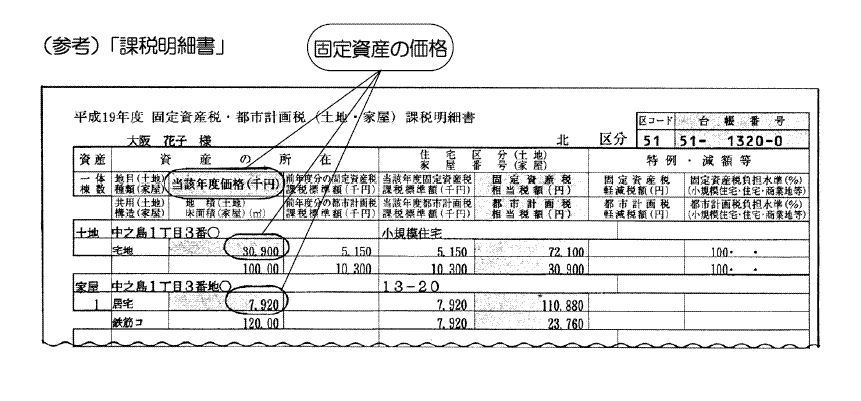

♢①不動産の固定資産評価証明書(納税通知書の課税明細書)

不動産の固定資産評価証明書が必要になります。

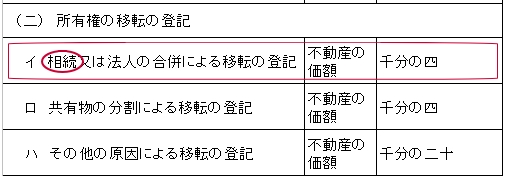

相続登記の登録免許税は、不動産の価額の4/1000 (0.4%) になります。

登録免許税法 別表第一

相続登記の登録免許税の計算に関して、「不動産の価額」というのは、「固定資産税評価額」になります。

登録免許税法 附則

(不動産登記に係る不動産価額の特例)

第七条

新法別表第一の第一号に掲げる不動産の登記の場合における新法第十条第一項の課税標準たる不動産の価額は、当分の間、当該登記の申請の日の属する年の前年十二月三十一日現在又は当該申請の日の属する年の一月一日現在において地方税法(昭和二十五年法律第二百二十六号)第三百四十一条第九号(固定資産税に関する用語の意義)に掲げる固定資産課税台帳に登録された当該不動産の価格を基礎として政令で定める価額によることができる。

この固定資産税評価額を証明するために、固定資産評価証明書を添付しなければなりません。

なお、大阪市では、固定資産税の納税通知書の中の課税明細書のコピーをつける扱いが認められています。

♢②権利書

原則として、相続登記に権利書は必要ありません。

しかし、廃棄された除籍謄本・改製原戸籍謄本・住民票の除票・戸籍の除附票・戸籍の改製原附票がある場合などに、上申書の一部として提出します。

♢③固定資産税の領収書

固定資産税の領収書も、原則として提出する必要はないのですが、証明書が完全に揃っていない場合に、登記官に提出を要求される場合があります。

◎作成する書類

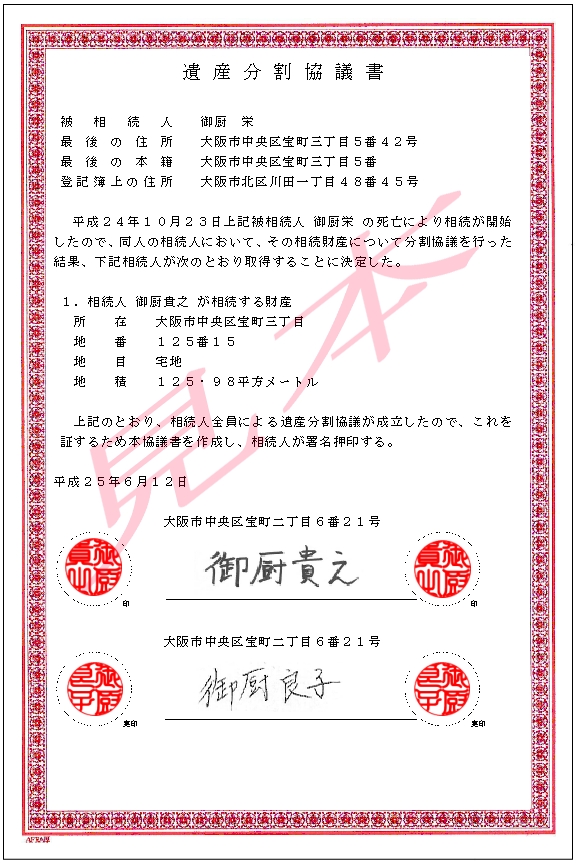

♢①遺産分割協議書

遺産分割協議書を作成し、

遺産分割協議書を作成し、

法定相続人全員で署名・捺印したものを添付します。

不動産を取得する相続人以外は、

実印を押していなければ、

相続登記は受理されません。

♢②登記申請書

物件・相続人等の相続登記の内容を記載した登記申請書を作成し、法務局に提出します。

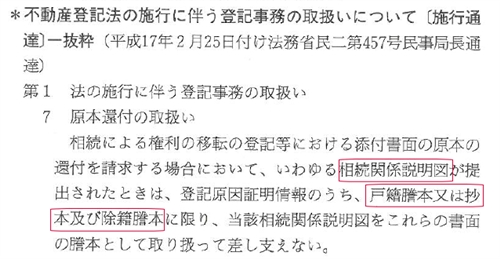

♢③相続関係説明図

相続関係説明図とは、亡くなった被相続人と法定相続人の親族関係が分かるよう図式化した書類です。

原則として相続登記の申請に、相続関係説明図を添付する必要はありません。

しかし、提出した戸籍【除籍謄本・改製原戸籍謄本・戸籍謄本(戸籍全部事項証明書)】の原本を法務局から返却してもらう(原本還付)ために添付します。

平成17年3月7日に施行された不動産登記法の改正(平成16年6月13日法律第69号)前は、戸籍だけでなく、遺産分割協議書・住所証明書(住民票の写し・戸籍の附票等)も、相続関係説明図を提出することにより、原本還付することができました。

平成17年3月7日に施行された不動産登記法の改正(平成16年6月13日法律第69号)前は、戸籍だけでなく、遺産分割協議書・住所証明書(住民票の写し・戸籍の附票等)も、相続関係説明図を提出することにより、原本還付することができました。

しかし、改正後の通達により、戸籍のみの原本還付に限定されました。

そのため、遺産分割協議書・住所証明書を原本還付してもらうためには、通常どおり、コピーを添付して原本還付請求する旨、記載して行う必要があります。

♢④上申書

上申書とは、必要な証明書が全て揃わない場合、また、証明書の記載に誤りがあり齟齬が生じる場合など、登記実務では、法務局に対しその事情や経緯などを説明して登記申請が受理されるよう上申する書類を作成し、法定相続人全員が署名・捺印(実印)して提出します。この書類が上申書です。

上申書には、法定相続人全員の印鑑証明書の添付が必要で、その他ケースに応じて権利書、固定資産税の評価証明書や領収書など、登記官の裁量により提出が求められる場合があります。

(物件・住所・人物名・法人名等は架空のものです)

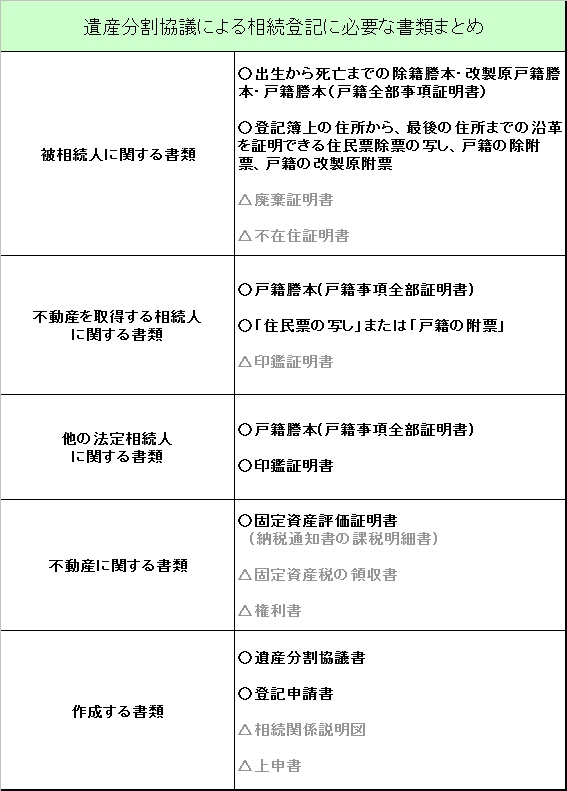

以上をまとめます。

◎遺産分割協議による相続登記に必要な書類一覧

当事務所に相続登記をご依頼頂いた場合は、登記必要書類のご準備、印鑑証明書以外の証明書類の収集は、全てお任せ頂くことが出来ます。

詳しくは、こちらのページをご覧ください。