投稿日 : 2017年9月3日 最終更新日時 : 2017年12月13日 カテゴリー : 株式・投資信託の相続手続き

遺産総額によっては、相続税が、また株式の売却益が出る場合には譲渡所得税がかかります。

❖ 相続税

■株式を含めた相続財産全体が控除額を超えた場合は、相続税がかかります。

(相続税の基礎控除額=3,000万円+600万円×法定相続人の人数)

■相続税の申告期限は、被相続人が亡くなってから10ヶ月以内です。

❖ 譲渡所得税

■株式相続後、その株式を売却することにより、相続税とは別に譲渡所得税が課税される可能性があります。

(株式相続後売却した金額) – (被相続人が株式を購入した金額)が譲渡益となり、下記の税率で課税されます。

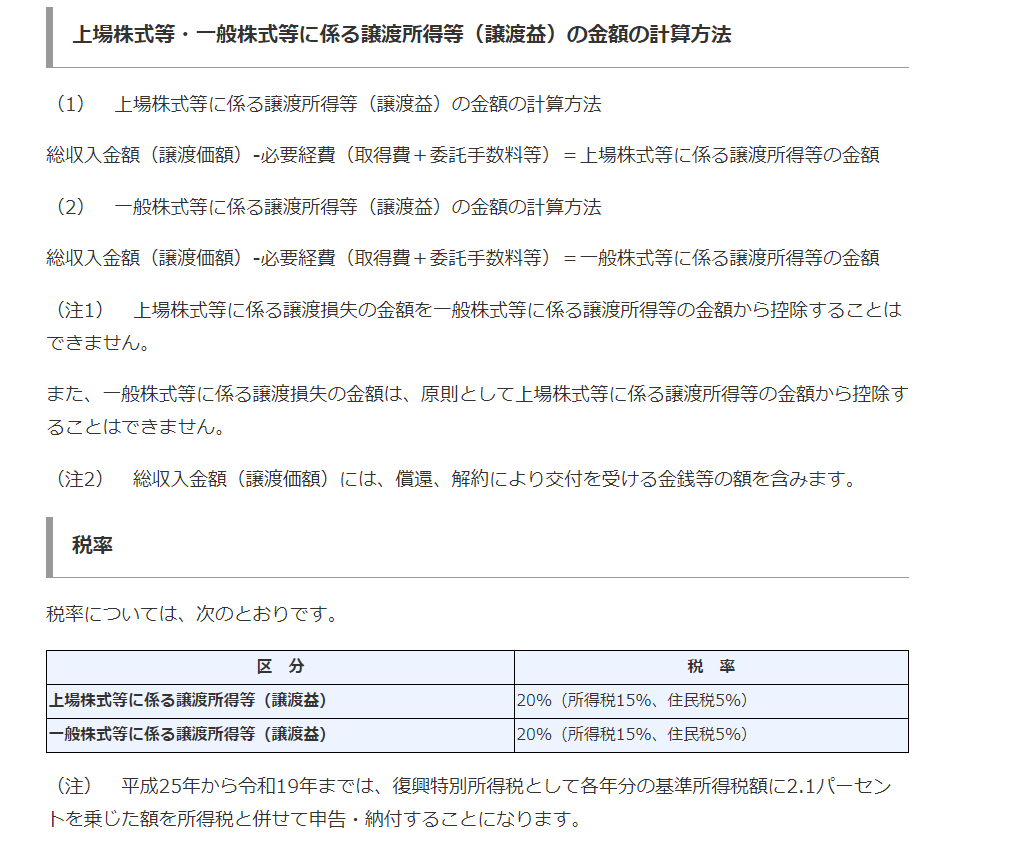

「株式等に係る譲渡所得等の金額」 = 総収入金額(譲渡価額) – 必要経費(「取得費」+ 委託手数料等)

株式等に係る譲渡所得等の金額 【下3桁切り捨て】×20%=株式の譲渡所得税 【下2桁切り捨て】

※復興特別所得税として基準所得税額の2.1%を所得税と併せて申告・納付することになります。

✅「株式等に係る譲渡所得等の金額」→ 譲渡益

✅「取得費」→ 被相続人が株式を購入した時の金額など控除できる費用

✅ 20%= 所得税(15%) + 住民税(5%)

☞詳しくは国税庁ホームページ「No.1463株式等を譲渡したときの課税(申告分離課税)」をご覧ください。

◎特定口座により源泉徴収されている場合

■特定口座内で生じる所得に対して源泉徴収することを選択した場合には、その特定口座における上場株式等の売却による所得は原則として、確定申告が不要となります。

■但し、例外もあり、他の口座での譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には、確定申告をする必要があります。

☞詳しくは、国税庁ホームページ「No.1476特定口座制度」をご覧ください。

◎特定口座により源泉徴収されていない場合

■この場合は確定申告が必要となります。

■ここで問題となるのが、譲渡益の計算をするにあたり、被相続人が株式を購入した時期が古くて、購入時の金額が分からない場合です。

■購入金額が全く不明なままですと、取得費として控除できる金額が売却代金の5%として扱われ、売却代金の95%に対して譲渡所得税がかかってしまいます。

☞詳しくは国税庁ホームページ「No.1464譲渡した株式等の取得費」をご覧ください。

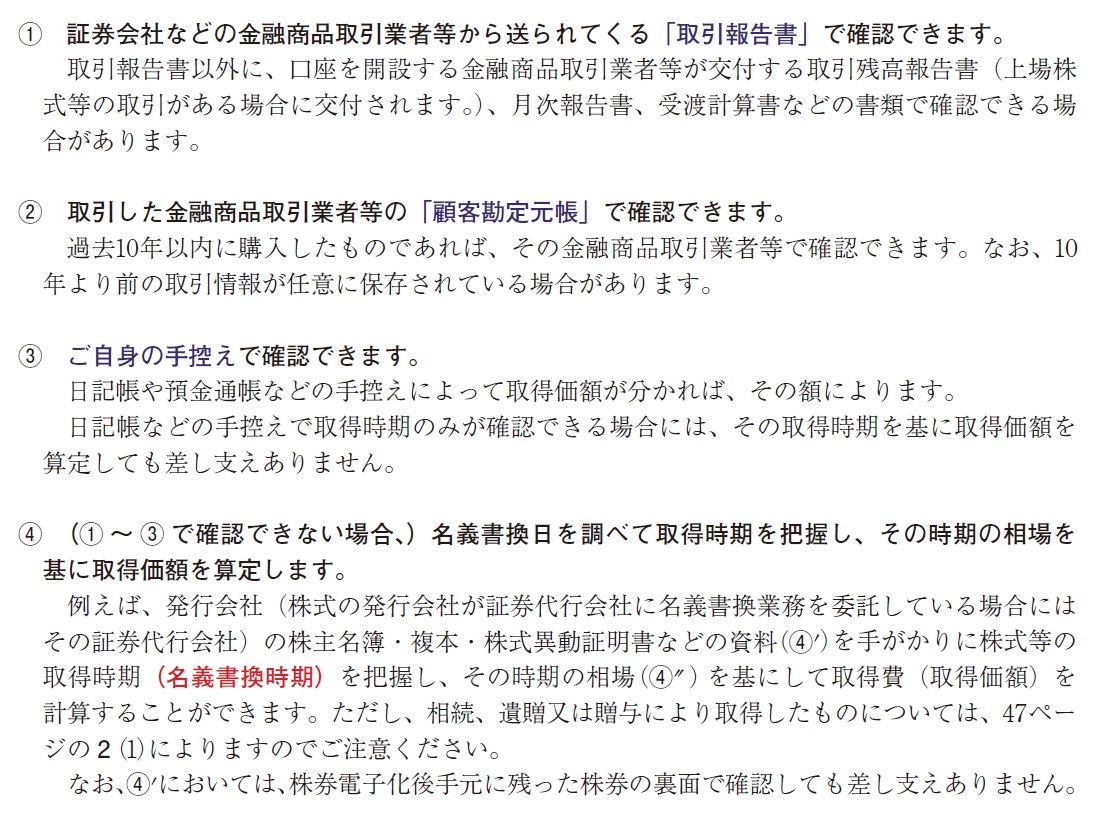

■取得費の証明は、購入価格を直接証明する書面に限定されている訳ではありません。

■手間はかかりますが、購入時期が下記の資料のいずれかで把握出来れば、その時期の株価はインターネットて調べられますから、その単価を用いて算出した金額が取得費として認められる可能性があります。

■国税庁パンフレット(平成26 年分 株式等の譲渡所得等のあらまし)より抜粋

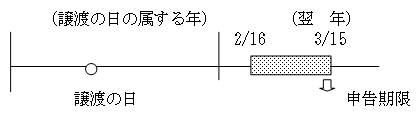

◎株式の譲渡所得税の申告時期

■譲渡所得税の申告時期は、「株式を売却した年の翌年の2月16日から3月15日」です。

■要するに、個人の確定申告の時期です。

■相続税の申告期限(死亡後10ヶ月)までに、同時に申告する必要はありません。

☞詳しくは、国税庁ホームページ「No.3102 譲渡所得の申告期限」をご覧ください。

■譲渡所得の申告は、資産を譲渡した日の属する年の翌年の2月16日から3月15日の間に行ってください。

■なお、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例の適用を受けることなどにより所得税の還付申告となる場合は、2月15日以前でも申告をすることができます。