投稿日 : 2017年9月7日 最終更新日時 : 2017年9月9日 カテゴリー : 税金, 不動産登記全般

❖不動産登記の登録免許税 一覧と概要

✅ 登録免許税とは、登記等を受ける者に課せられる国税で、法務局に対し登記申請を行う際に納付する必要があります。

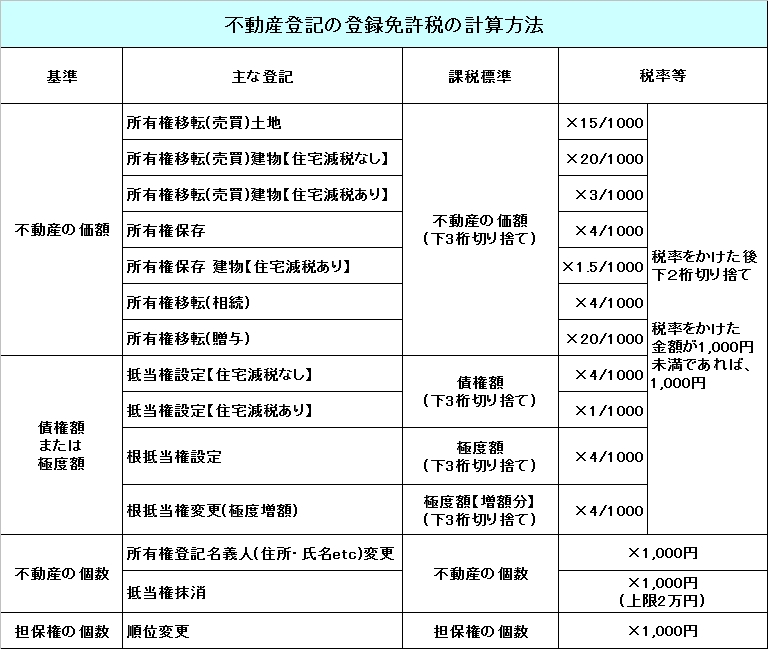

✅ 不動産登記の登録免許税の計算方法は、下記のように ①不動産の価額 ②債権額又は極度額 ③不動産の個数 ④担保権の個数を基準とする4種類に分けられます。

◎課税標準の下3桁を切り捨てる

✅ 課税標準とは、税額計算の基礎となる金額や数量を言います。

✅ 課税標準が金額である①不動産の価額 ②債権額又は極度額については、その合計額の1,000円未満を切り捨ててから、税率を掛けます。

◎税率を掛けた後、下2桁を切り捨てる

✅ 課税標準に税率を掛けた後、下2桁を切り捨てます。

◎登録免許税の最低金額は、1,000円

✅ 課税標準に税率を掛けた金額が、1,000円未満であった場合は、その登録免許税は1,000円になります。

✅ 不動産登記の登録免許税の最低金額は、非課税の場合を除き、1,000円になるという事です。

◎不動産の価格とは

不動産の価額=

登録免許税計算のための課税標準となる「不動産の価額」は、固定資産評価証明書上の「評価額」になります。

❖それぞれの計算方法

◎所有権移転(売買) 土地の登録免許税

✅ 土地の売買による所有権移転登記の登録免許税の計算式は、下記のようになります。

土地の価額の合計額(下3桁切り捨て)×15/1000=登録免許税(下2桁切り捨て)

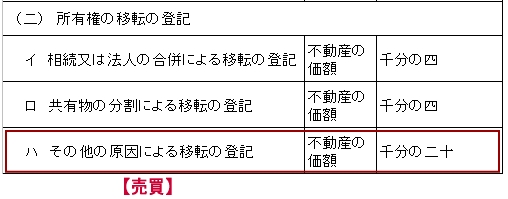

✅ 売買による所有権移転登記は、登録免許税法の本則では、「その他の原因による移転の登記」として、20/1000です。

✅ しかし、土地については租税特別措置法72条1項1号により、15/1000に軽減されています。

◎所有権移転(売買)建物の登録免許税

✅ 建物の売買による所有権移転登記の登録免許税の計算式は、下記のようになります。

【住宅減税がない場合】

建物の価額の合計額(下3桁切り捨て)×20/1000=登録免許税(下2桁切り捨て)

【住宅減税がある場合】

建物の価額の合計額(下3桁切り捨て)×3/1000=登録免許税(下2桁切り捨て)

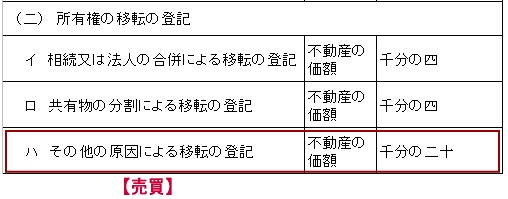

✅ 売買による所有権移転登記は、登録免許税法の本則では、「その他の原因による移転の登記」として、20/1000です。

✅ しかし、個人が居住用として住宅を購入する場合に、一定の条件を満たせば、租税特別措置法73条により、3/1000に軽減されます。

◎所有権保存登記の登録免許税

✅ 所有権保存登記の登録免許税の計算式は、下記のようになります。

【住宅減税がない場合】

不動産価額の合計額(下3桁切り捨て)×4/1000=登録免許税(下2桁切り捨て)

【住宅減税がある場合】

不動産価額の合計額(下3桁切り捨て)×1.5/1000=登録免許税(下2桁切り捨て)

✅ 所有権保存登記の登録免許税は、登録免許税法本則では4/1000です。

✅ しかし、個人の居住用の住宅である場合に、一定の条件を満たせば、租税特別措置法72条の2により、1.5/1000に軽減されます。

◎所有権移転(相続)の登録免許税

✅ 相続による所有権移転登記の登録免許税の計算式は、下記のようになります。

不動産の価額の合計額(下3桁切り捨て)×4/1000=登録免許税(下2桁切り捨て)

■相続による所有権移転登記の登録免許税に関しては、居住用の住宅であっても、住宅減税はありません。

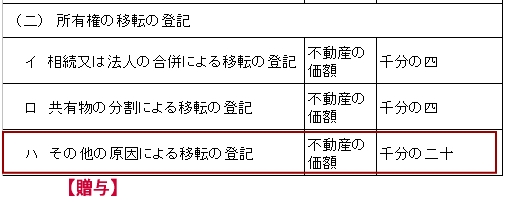

◎所有権移転(贈与)の登録免許税

✅ 贈与による所有権移転登記の登録免許税の計算式は、下記のようになります。

不動産の価額の合計額(下3桁切り捨て)×20/1000=登録免許税(下2桁切り捨て)

✅ 贈与による所有権移転登記の登録免許税に関しては、土地や居住用の住宅であっても、減税はありません。

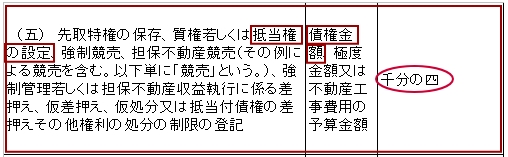

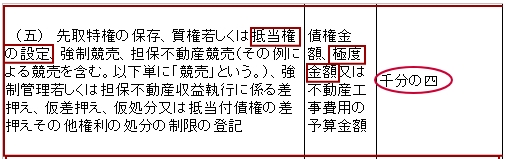

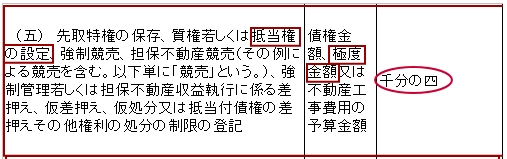

◎抵当権設定の登録免許税

✅ 抵当権設定登記の登録免許税の計算式は、下記のようになります。

【住宅減税がない場合】

債権額(下3桁切り捨て)×4/1000=登録免許税(下2桁切り捨て)

【住宅減税がある場合】

債権額(下3桁切り捨て)×1/1000=登録免許税(下2桁切り捨て)

抵当権設定登記は、登録免許税法の本則では4/1000です。

✅ しかし、個人の居住用の住宅である場合に、一定の条件を満たせば、租税特別措置法75条により、1/1000に軽減されます。

◎根抵当権設定の登録免許税

✅ 根抵当権設定登記の登録免許税の計算式は、下記のようになります。

極度額(下3桁切り捨て)×4/1000=登録免許税(下2桁切り捨て)

「抵当権」には、「根抵当権」も含まれます。

✅ 根抵当権設定登記の登録免許税に関しては、居住用の住宅であっても住宅減税はありません。

◎根抵当権変更(極度額増額)の登録免許税

✅ 根抵当権変更(極度額増額)登記の登録免許税の計算式は、下記のようになります。

【変更前の極度額-変更後の極度額】(下3桁切り捨て)×4/1000=登録免許税(下2桁切り捨て)

「抵当権」には、「根抵当権」も含まれます。

✅ 登録免許税法上、「極度額増額」は、「設定」登記とみなされます。

✅ 増額された部分については、新たな根抵当権設定と同視されるからです。

✅ 根抵当権変更(極度額増額)登記の登録免許税に関しては、居住用の住宅であっても住宅減税はありません。

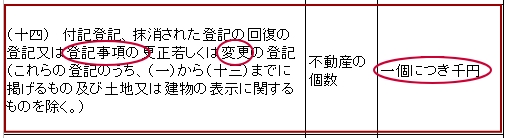

◎所有権登記名義人(住所・氏名etc)変更の登録免許税

✅ 所有権登記名義人(住所・氏名etc)変更登記の登録免許税の計算式は、下記のようになります。

不動産の個数×1,000円=登録免許税

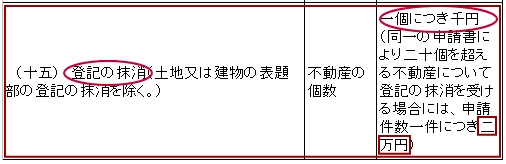

◎抵当権抹消の登録免許税

✅ 抵当権抹消登記の登録免許税の計算式は、下記のようになります。

不動産の個数×1,000円=登録免許税

なお、20個以上の不動産につき、抵当権抹消登記を申請する場合は、20,000円までという上限があります。

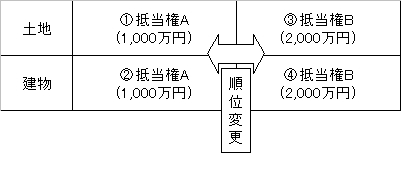

◎担保権の順位変更の登録免許税

✅ 担保権の順位変更登記の登録免許税の計算式は、下記のようになります。

担保権の件数×1,000円=登録免許税

「抵当権」には「根抵当権」も含みます。

✅ 基準となるのは、不動産の個数ではなく、担保権の件数です。

✅ 例えば、土地・建物2個の不動産の上に設定された1,000万円の抵当権Aと2,000万円の抵当権Bの順位変更を一件の登記申請で行う場合、課税標準は4件の抵当権になりますから、登録免許税は、4,000円になります。