空き家になった不動産の相続登記と売却のご相談から、空き家の譲渡所得税の優遇措置を

受けられるようアドバイスとサポート業務を行った事案

※情報保護のため、事例の設定は変えてあります。

ご相談の内容

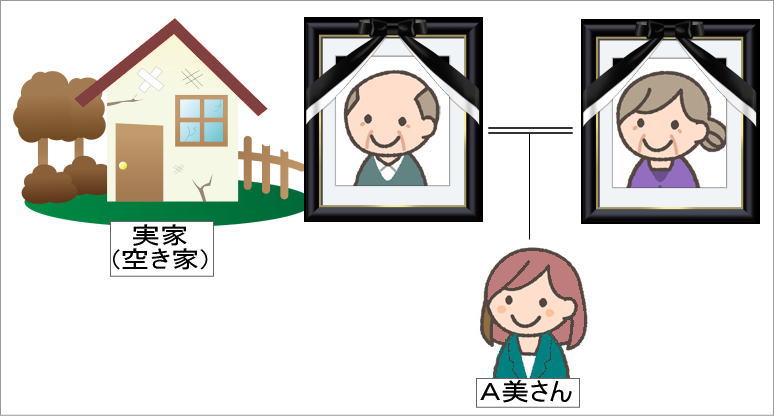

依頼者 A美さん(50代・女性・大阪市在住)

半年前に実家の父が亡くなりました。

母は3年前に亡くなっているので、相続人は一人娘の私だけです。

伊丹市にある実家は、50年程前に父が購入したものです。

現在は空き家となり、庭の草木も伸びて、離れたところに住む私では管理しきれず

「家の中に人や動物が入り込まないか」「もし火災でも起きたら」と心配に思っています。

適切な時期に売却したいと思っていますが、慣れないことばかりでストレスに感じます。

相続の手続きから、 不動産の売却まで全てお任せできると有難いです。

心配な点

相続した不動産を売却した友達が、譲渡所得税を何百万円も払ったと言っていました。

税金はどれくらいかかるのでしょうか。

当事務所の対応

A美さんはご両親を見送ったあと、唯一の相続人として空き家になった実家を一人で背負うことになり、困っておられるようでした。

相続の手続きだけでなく、空き家の問題に関するご相談や、ご希望によっては不動産の売却まで、当事務所で一貫してサポートさせて頂くことが可能なことをお知らせすると、安心したと喜んで頂けました。

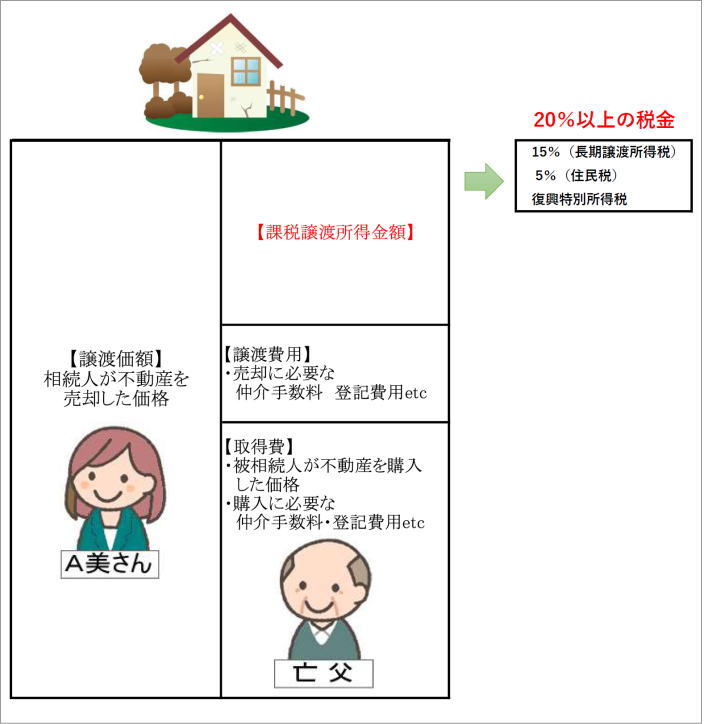

A美さんのお友達のように、相続した不動産を売却する場合、譲渡所得税が大きな金額になることが少なくありません。

相続人が不動産を売却する時にかかる譲渡所得税等

原則として不動産の売却価格から不動産を購入した際の金額や、不動産の購入のために支払った費用などの取得費・

売却に必要な費用などを控除した金額の、2割以上の譲渡所得税等を納める必要があるからです。

国税庁ホームページ「土地や建物を売ったとき」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_3.htm

課税譲渡所得金額に税率を掛けて税額を計算します。

税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、下表のように異なります。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

例えば、平成30年中に譲渡した場合は、その土地や建物の取得が平成24年12月31日以前であれば「長期譲渡所得」に、平成25年1月1日以後であれば「短期譲渡所得」になります。

| 区分 |

所得税 |

住民税 |

| 長期譲渡所得 |

15% |

15% |

| 短期譲渡所得 |

30% |

9% |

注1:マイホームを売ったときには、税率を軽減する特例があります。

注2:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

国税庁ホームページ「No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3270.htm

1 相続や贈与によって取得した資産の取得費

譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。

取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。

建物の場合は、購入代金などの合計額から減価償却費相当額を差し引いた額です。

売った土地建物の中には相続や贈与により取得したものもあります。この場合の取得費は、死亡した人や贈与した人がその土地建物を買い入れたときの購入代金や購入手数料などを基に計算します。

なお、業務に使われていない土地建物を相続や贈与により取得した際に相続人や受贈者が支払った登記費用や不動産取得税の金額も取得費に含まれます。

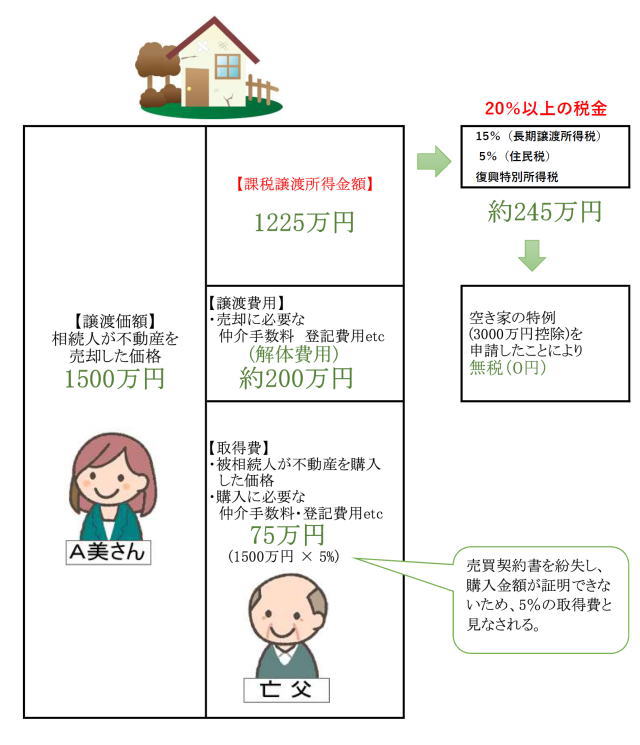

昔安い値段で不動産を購入されている場合には、控除できる金額が少ない分、税額が大きくなります。

不動産を購入した時の売買契約書が見つからない時

また、売買契約書などの購入金額を証明できる書類を紛失しているケースがよくあります。この場合、相続人が売却した売買代金のうち、5%しか購入金額として認められません。

A美さんの場合も50年前の売買契約書が見当たらず、譲渡所得税等が高額になる事を心配されていました。

被相続人の居住用財産(空き家)を売ったときの特例

しかし、当事務所では、空き家の特例を受けられる可能性があることに着目し、下記の要件を満たす形で売却できれば、譲渡所得税がかからない見込みがあることをご説明し、特例を受けるためのアドバイスを致しました。

・相続開始から3年目の年の12月31日までに売ること。

・建物を取り壊して更地にするか又は建物に耐震工事をしたうえで売却すること

国税庁ホームページ「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を、平成28年4月1日から平成31年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

(1) 被相続人居住用家屋とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件全てに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

(2) 被相続人居住用家屋の敷地等とは、相続の開始の直前において被相続人居住用家屋の敷地の用に供されていた土地又はその土地の上に存する権利をいいます。

なお、相続の開始の直前においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど)のある一団の土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

相続手続きの準備を始めるのと同時に、税理士の先生にもご協力を頂き、空き家の特例を受けるための注意事項などの確認を行いました。

約2週間後に相続登記が完了すると、幸い買主希望者が複数現れました。

購入希望者はすべて家を新築する予定の方で、古家のまま使いたいという購入希望者はなかったため、建物を取り壊し、土地を更地にして引き渡すという前提で価格の交渉を進めました。

最も条件の良い相手に絞って、さらに売買契約の内容を詰め、1か月後に売買代金1500万円で契約が成立しました。

建物の取り壊し工事を経て、最初のご相談から半年で、無事代金決済までスムーズに完了しました。

相続不動産売却後のサポート

代金決済が終わってからも当事務所のサポートは続きます。

空き家の譲渡所得税の3000万円控除の特例を受けるためには、不動産を売却した翌年の2月15日~3月15日までの間に確定申告しなければなりません。

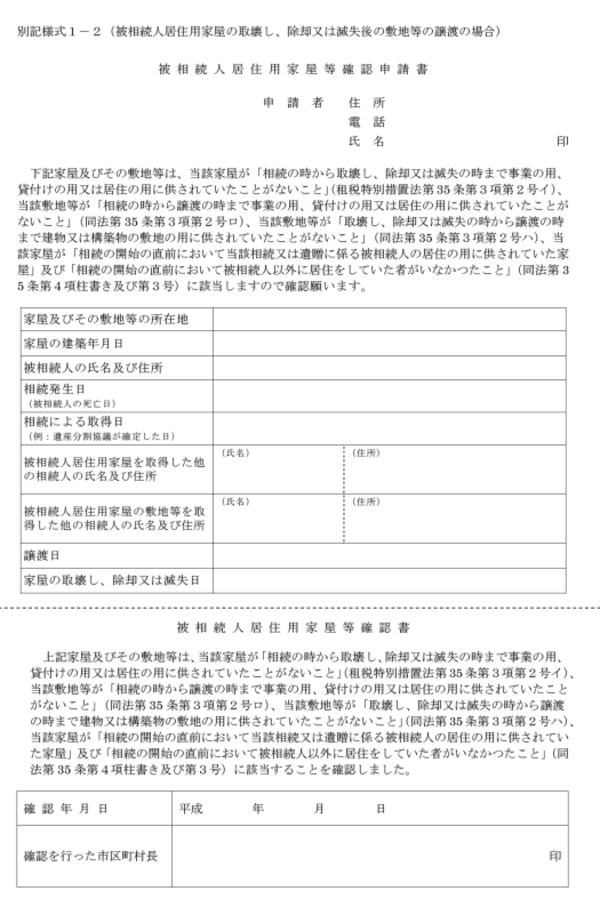

被相続人居住用家屋等確認申請書

その際、空き家の要件を満たす旨の証明書を、市役所から発行してもらって、税務署に提出することが必要になります。

そのために、規定されたたくさんの書類を用意しなければなりませんが、当事務所ではそのことも十分把握して、空き家の相続登記から売却までの手続きを進めたので、後日の税務申告の際に必要になる書類をその都度揃えていきました。

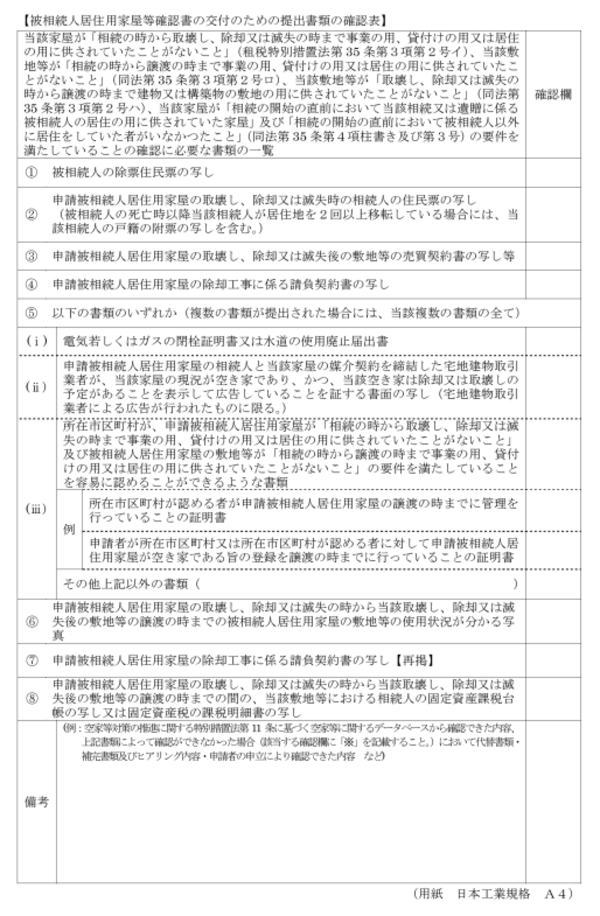

被相続人居住用家屋等確認申請書 必要書類一覧

○ 被相続人居住用家屋等確認申請書

○ 委任状(代理人が提出する場合のみ)

○ 切手を貼付した返信用封筒(住所、郵便番号、氏名を記入)(郵便での交付を希望される場合のみ)

○ 被相続人の除票住民票の写し (住民票の写しの交付請求詳細)

※世帯全員分と記載があるものが必要です。

※被相続人の除票住民票の住所が被相続人居住用家屋の住所にで登録されていない場合、他に同居人がいる場合は、基本的に本特例の対象となりません。

※ただし、平成29年1月に国土交通省の運用が変更され、被相続人が被相続人居住用家屋に生活の本拠として一人で居住していたが、子と同居する予定であったため住民票を移動していた場合や、介護施設に入所している配偶者の住民票が残っていた場合等で、補完書類等により確認できる場合には対象とできることがあります。

○ 申請被相続人居住用家屋の取壊し、除却、滅失時または譲渡時の相続人の住民票の写し(住民票の写しの交付請求詳細)

(被相続人の死亡時以降当該相続人が居住地を2回以上移転している場合には、当該相続人の戸籍の附票の写しを含む。)

※相続人全員分が必要です。

※申請被相続人居住用家屋の取壊し、除却、滅失時または譲渡時以降に取得してください。

○ 申請被相続人居住用家屋の取壊し、除却又は滅失後の敷地等の売買契約書の写し等

○ 申請被相続人居住用家屋の除却工事に係る請負契約書の写し

○ 以下のいずれか

・電気若しくはガスの閉栓証明書又は水道の使用廃止届出書

・申請被相続人居住用家屋の相続人と当該家屋の媒介契約を締結した宅地建物取引業者が、当該家屋の現況が空き家であり、かつ、当該空き家は除却又は取壊しの予定があることを表示して広告していることを証する書面の写し(宅地建物取引業者による広告が行われたものに限る。)

○ 申請被相続人居住用家屋の取壊し、除却又は滅失の時から当該取壊し、除却又は滅失後の敷地等の譲渡の時までの被相続人居住用家屋の敷地等の使用状況が分かる写真

○ 申請被相続人居住用家屋の取壊し、除却又は滅失の時から当該取壊し、除却又は滅失後の敷地等の譲渡の時までの間の、当該敷地等における相続人の固定資産課税台帳の写し又は固定資産税の課税明細書の写し

※固定資産税の課税明細書は、固定資産税(土地・家屋)納税通知書に添付しています。

代金決済が終わると、伊丹市役所から空き家の証明書を速やかに交付してもらって確定申告に備えました。

もし空き家の特例(3000万円控除)の申請をしていなかったら

税理士の計算によると、もし空き家の3000万円控除の特例を申請していなかった場合、1500万円の5%の75万円しか「取得費」として認められず、解体費用等の「譲渡費用」約200万円を引いて、1225万円の課税譲渡所得金額に対し、その約20%の245万円以上の譲渡所得税等がかかっていたとのことでした。

確定申告の時期に譲渡所得税の申告の手続きをして頂き、譲渡所得税は0円となりました。

有利な税制を使って、空き家を抱える不安からも解放され、A美さんにも喜んで頂くことができました。

上記参考事例の場合のご費用

| 相続登記の費用(登録免許税 込) |

160,000円 |

| 仲介手数料 |

550,800円 |

| 売却の際の売渡費用 |

24,000円 |

| 合計 |

734,800円 |

※ 別途 税理士の確定申告費用