投稿日 : 2017年8月30日 最終更新日時 : 2021年7月15日 カテゴリー : 不動産の相続登記(土地・建物の名義変更), 登記申請書

❖添付書面は原本還付できるのが原則

■ 登記申請に添付する書面は、原則として、原本還付(原本の返却)してもらうことができます。

■ しかし、原本還付請求ができない書面が法令で定められており、該当するものは還付されません。

1 書面申請をした申請人は、申請書の添付書面(磁気ディスクを除く。)の原本の還付を請求することができる。

ただし、令第十六条第二項 、第十八条第二項若しくは第十九条第二項又はこの省令第四十八条第一項第三号 (第五十条第二項において準用する場合を含む。)若しくは第四十九条第二項第三号 の印鑑に関する証明書及び当該申請のためにのみ作成された委任状その他の書面については、この限りでない。

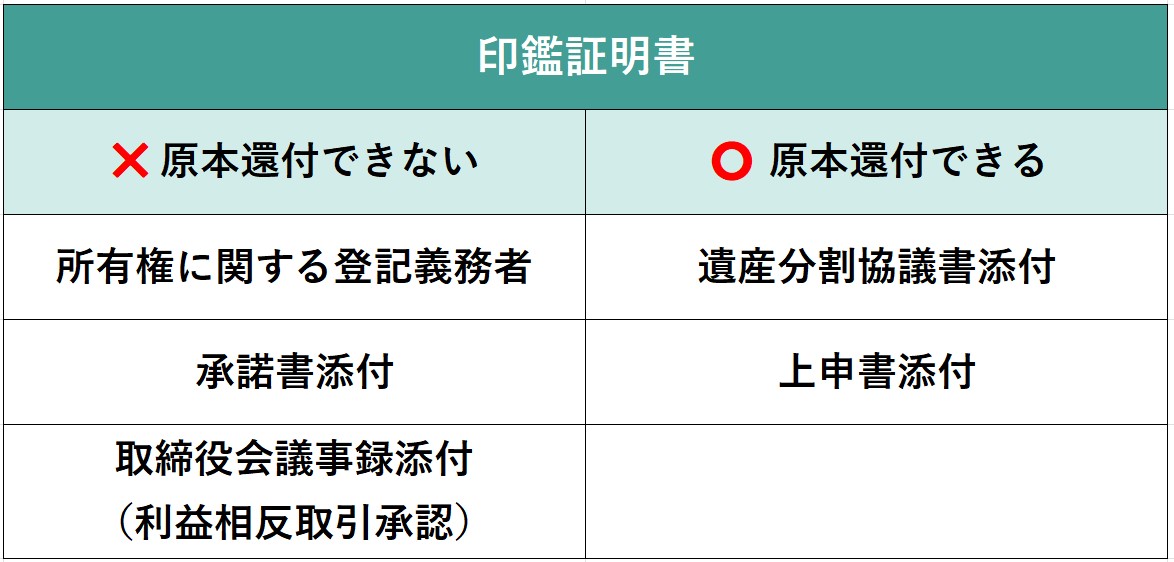

◎印鑑証明書は原本還付できるか?

■ 原本還付請求できる場合とできない場合があります。

❌所有権に関する登記義務者が添付する印鑑証明書は原本還付できない

■ 登記簿上の所有者が登記義務者となって登記申請をする場合(売買・贈与・交換等の所有権移転登記、抵当権等の担保設定登記)、所有者の印鑑証明書を添付しなければいけませんが、この印鑑証明書は原本還付できません。

1 書面申請をした申請人は、申請書の添付書面(磁気ディスクを除く。)の原本の還付を請求することができる。

ただし、(不動産登記)令第十六条第二項 、第十八条第二項若しくは第十九条第二項又はこの省令第四十八条第一項第三号 (第五十条第二項において準用する場合を含む。)若しくは第四十九条第二項第三号 の印鑑に関する証明書及び当該申請のためにのみ作成された委任状その他の書面については、この限りでない【=原本還付できない】。

1 申請人又はその代表者若しくは代理人は、法務省令【=不動産登記規則47条1項】で定める場合を除き、申請情報を記載した書面に記名押印しなければならない。

2 前項の場合において、申請情報を記載した書面には、法務省令【=不動産登記規則47条1項】で定める場合を除き、同項の規定により記名押印した者(委任による代理人を除く。)の印鑑に関する証明書(住所地の市町村長(特別区の区長を含むものとし、地方自治法第二百五十二条の十九第一項 の指定都市にあっては、市長又は区長とする。次条第一項において同じ。)又は登記官が作成するものに限る。以下同じ。)を添付しなければならない。

(不動産登記)令第十六条第1項 の法務省令で定める場合は、次に掲げる場合とする。

一 委任による代理人が申請書に署名した場合

二 申請人又はその代表者若しくは代理人が署名した申請書について公証人又はこれに準ずる者の認証を受けた場合

三 申請人が次に掲げる者のいずれにも該当せず、かつ、当該申請人又はその代表者若しくは代理人が申請書に署名した場合(前号に掲げる場合を除く。)

イ 所有権の登記名義人(所有権に関する仮登記の登記名義人を含む。)であって、次に掲げる登記を申請するもの

(1) 当該登記名義人が登記義務者となる権利に関する登記(担保権(根抵当権及び根質権を除く。)の債務者に関する変更の登記及び更正の登記を除く。)

(2) 共有物分割禁止の定めに係る権利の変更の登記

(3) 所有権の移転の登記がない場合における所有権の登記の抹消

(4) 信託法 (平成十八年法律第百八号)第3条第三号 に掲げる方法によってされた信託による権利の変更の登記

(5) 仮登記の抹消(法第110条 前段の規定により所有権に関する仮登記の登記名義人が単独で申請するものに限る。)

(6) 合筆の登記、合体による登記等又は建物の合併の登記

ロ 所有権の登記名義人であって、法第22条 ただし書の規定により登記識別情報を提供することなく担保権(根抵当権及び根質権を除く。)の債務者に関する変更の登記又は更正の登記を申請するもの

ハ 所有権以外の権利の登記名義人であって、法第22条 ただし書の規定により登記識別情報を提供することなく当該登記名義人が登記義務者となる権利に関する登記を申請するもの

ニ 所有権以外の権利の登記名義人であって、法第22条 ただし書の規定により登記識別情報を提供することなく当該登記名義人が信託法第3第三号 に掲げる方法によってされた信託による権利の変更の登記を申請するもの

ホ 法第21条 本文の規定により登記識別情報の通知を受けることとなる申請人

❌承諾書に添付する印鑑証明書は原本還付できない

■ 利害関係人等の承諾書が登記申請に必要な場合、承諾者の印鑑証明書を添付しなければなりませんが、この印鑑証明書は原本還付できません。

1 書面申請をした申請人は、申請書の添付書面(磁気ディスクを除く。)の原本の還付を請求することができる。

ただし、令第十六条第二項 、第十八条第二項若しくは(不動産登記令)第十九条第二項又はこの省令第四十八条第一項第三号 (第五十条第二項において準用する場合を含む。)若しくは第四十九条第二項第三号 の印鑑に関する証明書及び当該申請のためにのみ作成された委任状その他の書面については、この限りでない【=原本還付できない】。

1 第七条第一項第五号ハ若しくは第六号の規定又はその他の法令の規定により申請情報と併せて提供しなければならない同意又は承諾を証する情報を記載した書面には、法務省令で定める場合を除き、その作成者が記名押印しなければならない。

2 前項の書面には、官庁又は公署の作成に係る場合その他法務省令で定める場合を除き、同項の規定により記名押印した者の印鑑に関する証明書を添付しなければならない。

❌利益相反取引承認の取締役会(株主総会)議事録に添付する印鑑証明書は原本還付できない

■ 会社と取締役間の不動産の売買や、会社所有の不動産に取締役を債務者とする抵当権を設定する場合など、株式会社と取締役(又は関連会社)の利害が相反する取引について登記申請する場合、取締役会(又は株主総会)における承認決議の議事録が必要になります。

1 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 取締役が自己又は第三者のために株式会社の事業の部類に属する取引をしようとするとき。

二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

2 民法第百八条 の規定は、前項の承認を受けた同項第二号の取引については、適用しない。

1 取締役会設置会社における第三百五十六条の規定の適用については、同条第一項中「株主総会」とあるのは、「取締役会」とする。

2 取締役会設置会社においては、第三百五十六条第一項各号の取引をした取締役は、当該取引後、遅滞なく、当該取引についての重要な事実を取締役会に報告しなければならない。

■ この取締役会(株主総会)議事録には、会社と出席取締役全員の印鑑証明書を添付しなければいけませんが、この印鑑証明書については、承諾書と同じ扱いで原本還付できません。

【昭和45年8月27日 法務省民事三発第454号 民事局第三課長回答/登記研究 353号 107頁】

中小企業金融公庫が自己の為にする登記(順位譲渡)の添付書類について

【要旨】

商法第二百六十五条による取締役会の承認を証する書面(取締役会議事録)の押印は、代表取締役については登記所に、代表取締役以外の取締役については市町村にそれぞれ登録している印鑑でする必要がある。

【照会】

当行は中小企業金融公庫業務受託金融機関として代理貸付を行なっております。

そこで当行が代理人となって中小企業金融公庫の資金の貸付を行なう場合、自己の有する根抵当権の順位を後順位中小企業金融公庫のた譲渡する場合に、原因証書(包括委任状に基づいて当行が中小企業金融公庫を代理して作成した順位譲渡契約証書)並びに商法第二百六十五条による取締役会の承認を証する書面を添付して登記申請する際、取締役会の承認を証する書面(取締役会議事録)について出席取締役個人の署名、捺印は通常当行に届出のある印鑑をもつてされればよいものと思料されますが当解釈にて差支えないか。

【回答】

五月十九日付但審第三〇号で当局局長あて照会のあった標記の件については、登記を申請する場合、取締役会議事録に署名捺印した取締役の印鑑証明書を添付する必要があるので(登記官の形式審査上、当該議事録の成立の真正を担保するため)、代表取締役については登記所に【=会社実印】、代表取締役以外の取締役については市町村にそれぞれ登録している印鑑【=個人実印】を捺印する必要があるものと考える。

不動産登記法の全部改正に伴う質疑事項集 問87(平成17年法務省民事局発出)

■ 取締役と会社との利益相反行為における取締役会議事録に添付された印鑑証明書の原本還付の可否 いわゆる取締役と会社との利益相反行為(商法第265条) における取締役会の議事録は、登記原因について第三者の同意又は承諾を証する書面に該当するので、これに添付された印鑑証明書は、原本還付の対象とはならないと考えるが、どうか。

■ 意見のとおり。

なお、この印鑑証明書は、(不動産登記)令第19条第2項【=承諾書添付】の印鑑証明書に該当する。

1 第七条第一項第五号ハ若しくは第六号の規定又はその他の法令の規定により申請情報と併せて提供しなければならない同意又は承諾を証する情報を記載した書面には、法務省令で定める場合を除き、その作成者が記名押印しなければならない。

2 前項の書面には、官庁又は公署の作成に係る場合その他法務省令で定める場合を除き、同項の規定により記名押印した者の印鑑に関する証明書を添付しなければならない。

⭕遺産分割協議書に添付する印鑑証明書は原本還付できる

■ 遺産分割協議による相続登記を申請する場合、不動産を相続する人以外の法定相続人全員の印鑑証明書を添付しなければいけませんが、この印鑑証明書については、特に制限する規定がないので、原本還付請求できます。

(昭和30年4月23日民事甲第742号/登記研究 92号 28頁)

◎九三五 登記事務取扱について

標記の件に関し、別紙甲号のとおり高知地方法務局長から照会があったので、別紙乙号のとおり回答したから、この旨貴管下登記官吏に周知方しかるべく取り計らわれたい。

(別紙甲号)

左記事項について取扱上疑義がありますので、何分の御垂示をお願いします。

一、印鑑証明書の要否について。

(イ)遺産分割協議書を添付して、相続による所有権移転登記の申請があった場合に、その遺産分割協議者の印鑑証明書の提出を要しますか。

(ロ)共同相続人甲、乙のところ、乙が民法第九百三條第二項により相続分がない旨の証明書を添付して、甲より相続による所有権移転登記の申請があった場合に、乙の印鑑証明書の提出を要しますか。

(ハ)右(イ)(ロ)とも、その印鑑証明書の提出を要すとせば、これを提出しないときは、不動産登記法第四十九条第八号により却下の原因となりますか。

【参照】

不動産登記法施行細則 第四二條。

昭和二十八年八月十日 民甲第一三九二号 民事局長回答。

登記研究 第六七号 四〇頁一三〇三。

同第七二号三九頁一三六二。

同第七七号三一頁決議問題(桝田出)同三三頁決議問題(小松支)。

同第七九号四三頁一四九二。

(別紙乙号)

昭和二十九年十月一日付日記登第二八九号で照会のあった標記の件については、いずれも積極に解すべきものと考える【=印鑑証明書を添付しなければ却下される】。

〔解説〕

遺産分割協議書又は民法第九百三條第二項に該当する旨の本人の証明書を添付して相続による所有権移転の登記をするときは、相続権の放棄の場合と同様に、戸籍による相続関係と異つた相続登記をすることとなるのであるから、前協議書又は証明書は、戸籍謄本等の記載の内容を変更する書面とみるべきもので、あたかも相続放棄申述の受理証明書のように戸籍謄本等と同程度の信憑力のあるものでなければならないものである。

従って、かかる意味の信憑力を担保するため、相続を証する書面の一つとして右の協議書又は証明書に押印された印鑑の証明書を添付せしめるのが相当であろう。

⭕上申書に添付する印鑑証明書は原本還付できる

■ 登記申請書に添付すべき公的な証明書が提出できない下記のような場合、「上申書」という書類を作成し、申請人・法定相続人の印鑑証明書を添付しなければいけませんが、この印鑑証明書については、特に制限する規定がないので、原本還付請求できます。

【平成29年3月23日法務省民二第175号民事局民事第二課長通知〔6002〕/登記研究831号133頁】

(通知)

標記について、別紙甲号のとおり福岡法務局民事行政部長から当職宛てに照会があり、別紙乙号のとおり回答しましたので、この旨貴管下登記官に周知方お取り計らい願います。

(別紙甲号)

相続による所有権の移転の登記(以下「相続登記」という。)の申請において、所有権の登記名義人である被相続人の登記記録上の住所が戸籍の謄本に記載された本籍と異なる場合には、相続を証する市区町村長が職務上作成した情報(不動産登記令(平成16年政令第379号)別表の22の項添付情報欄)の一部として、被相続人の同一性を証する情報の提出が必要であるところ、当該情報として、住民票の写し(住民基本台帳法(昭和42年法律第81号)第7条第5号、第12条。ただし、本籍及び登記記録上の住所が記載されているものに限る。)、戸籍の附票の写し(同法第17条、第20条。ただし、登記記録上の住所が記載されているものに限る。)又は所有権に関する被相続人名義の登記済証(改正前の不動産登記法(明治32年法律第24号)第60条第1項)の提供があれば、不在籍証明書及び不在住証明書など他の添付情報の提供を求めることなく被相続人の同一性を確認することができ、当該申請に係る登記をすることができると考えますが、いささか疑義がありますので照会します。

(別紙乙号)

本月7日付け不登第51号をもって照会のありました標記の件については、貴見のとおり取り扱われて差し支えありません。

【解説】…………………………………………………………………………………

第1概要 1 照会・回答の概要

本照会は、相続による所有権の移転の登記(以下「相続登記」という。)の申請がされた場合において、所有権の登記名義人である被相続人の登記記録上の住所が戸籍の謄本に記載された本籍と異なるときに、相続を証する市区町村長が職務上作成した情報(以下「相続を証する情報」という。不動産登記令(平成16年政令第379号。以下「不登令」という。)別表の22の項添付情報欄)の一部である所有権の登記名義人と戸籍等の謄本に記載されている者との同一性(以下「被相続人の同一性」という。)を証する情報として、住民票の写し(住民基本台帳法(昭和42年法律第81号)第7条第5号、第12条。本籍及び登記記録上の住所が記載されているものに限る。)、戸籍の附票の写し(同法第17条、第20条。登記記録上の住所が記載されているものに限る。)又は所有権に関する被相続人名義の登記済証(改正前の不動産登記法(明治32年法律第24号)第60条第1項。以下これらを「住民票の写し等」という。)が提供された事案に関するものである。

本回答は、福岡法務局民事行政部長から法務省民事局民事第二課長宛てに相続を証する情報の一部として住民票の写し等の提供があれば、不在籍証明書、不在住証明書など他の添付情報の提供を求めることなく相続登記をすることができると考えられるとの照会に対し、意見のとおり取り扱って差し支えないとされたものである。

2 問題の所在

登記の申請は、登記の真正を担保するため、登記によって形式的に利益を受ける登記権利者と不利益を受ける登記義務者とが共同して申請することを原則としている(不動産登記法(平成16年法律第123号。以下「不登法」という。)第60条)。

しかしながら、相続登記においては、登記義務者に相当する被相続人が死亡し、相続人がその権利義務を包括承継するものであることから、性質上共同申請によることができないこと、また、戸籍及び除籍又は改製原戸籍の謄本(以下「戸籍等の謄本」という。)の記載によって、被相続人が死亡して相続による権利変動が生じた事実及び相続人を明らかにすることができることから、登記権利者が単独で申請することができるとされている(不登法第63条第2項)。

相続登記において所有権の登記名義人の死亡の事実を証明する場合には、被相続人の同一性が証明されなければならない。

登記記録には所有権の登記名義人の氏名及び住所が記録されるが(不登法第59条第4号)、戸籍には本籍、氏名、出生の年月日のほか重要な身分に関する事項が記載され(戸籍法(昭和22年法律第224号)第13条)、住所は記載されていない。

したがって、所有権の登記名義人と戸籍等の謄本に記載されている者とを結び付けるため、相続を証する情報の一部として、被相続人の同一性を証する情報を提供しなければならない。 この場合には、申請人から可能な限り登記官がその同一性を認定し得るような情報の提供が必要となるところ(昭和36年9月26日付け民事甲第2462号法務省民事局長指示)、被相続人の同一性を証する情報が一切提供されず、登記官において被相続人の同一性を認定することができないときは、その相続登記の申請に基づく登記を実行することはできないと考えられる(不登法第25条第9号)。

そこで、被相続人の同一性を証する情報として、住民票の写し等が提供された場合には、不在籍証明書、不在住証明書など他の添付情報の提供を求めることなく、当該住民票の写し等のみで被相続人の同一性を認定することができるかが問題となる。

第2 基本的考え方

1 被相続人の同一性を証する情報 実務上、被相続人の登記記録上の住所と相続を証する情報として提供された戸籍等の謄本に記載された本籍とが同一であることにより、被相続人の同一性を確認することができる場合には、被相続人の最後の住所を証する情報の提供は要しないものとされている。 これは、昭和27年7月1日施行の住民登録法、そしてこれを引き継いだ住民基本台帳法(昭和42年法律第81号)の下では、住民登録事項として個人の住所が公示されているが、それ以前の戸籍制度の下では、本籍は住所をもってするとされていたこともあり、登記記録上の住所と本籍とが一致している場合には、同一人であることの蓋然性が高いと判断されるので、相続登記の申請に当たり申請人に負担を掛けない配慮に基づくものと考えられる。

被相続人の同一性を証する情報は、登記記録上の住所との関連性を明らかにすることができれば足り、被相続人の登記記録上の住所と符合する本籍の表示は、最後の本籍のみではなく、従前の本籍との符合によっても同一性は認められると考えられる。

他方、被相続人の登記記録上の住所が戸籍等の謄本に記載された本籍と異なる場合には、その同一性を証するため、被相続人の同一性を証する情報の提供を要することとしている。

また、この場合であっても、被相続人の住所の変更の登記をすることなく、直ちに相続登記を申請することができるとされている(明治33年4月28日付け民刑第414号民刑局長回答)。

被相続人の同一性を証する情報として、第一義的には、第2の2で述べる本籍及び登記記録上の住所が記載された住民票の写し又は戸籍の附票の写しによることが相当であるが、個々の事案によっては、住民票又は戸籍の附票から、被相続人の記載が住民基本台帳法施行令(昭和42年政令第292号)の規定により消除され、除住民票(同令第8条、第10条、第12条第3項)又は全部が消除された戸籍の附票(同令第19条)とされ、その保存期間は、消除した日から5年間とされていることから(同令第34条第1項)、保存期間経過後はそれらの写しを入手することができず、申請情報と併せて提供することができない場合も想定され得る。

この場合における被相続人の同一性を証する情報としては、権利に関する登記の申請があった場合における登記官の審査権限の範囲が申請情報及びその添付情報(不登令第2条第1号)とこれに関連する登記記録のみに限られることから(形式的審査主義)、登記官において、所有権の登記名義人と戸籍等の謄本に記載されている者とが同一人であることの蓋然性があると判断することができる情報でなければならない。

以下では、被相続人の同一性を証する情報に具体的に該当する書面について検討する。 その検討に当たっては、当該書面が、①登記記録上の所有権の登記名義人との結び付き(以下「①の結び付き」という。)及び②戸籍等の謄本に記載された者との結び付き(以下「②の結び付き」という。)をいずれも架橋するものでなければならない点に留意する必要がある。

2 住民票の写し又は戸籍の附票の写し

住民票は住所地の市区町村で作成され、氏名、出生の年月日、戸籍の表示、住所等が記載され(住民基本台帳法第6条、第7条)、戸籍の附票は本籍地の市区町村で作成され、戸籍の表示、氏名、住所等が記載され(同法第16条、第17条)、戸籍又は住民票の記載事項に変更を生じたときは、本籍地又は住所地の市区町村長は、相互に必要な事項を通知することとされているので(同法第9条、第19条)、住民票及び戸籍の附票の記載は、戸籍の記載と一致することが制度上保障されている。

そうすると、住民票の写し又は戸籍の附票の写しに記載された戸籍の表示が戸籍等の謄本に記載された本籍及び氏名と一致していれば、②の結び付きは充足している。

また、登記記録上の住所が住民票の写し又は戸籍の附票の写しに記載された住所と一致すれば、①の結び付きも充足している。

よって、被相続人の登記記録上の住所が戸籍等の謄本に記載された本籍と異なる場合であっても、所有権の登記名義人と戸籍等の謄本に記載されている者とが同一人であることを認定することが可能である。

したがって、本籍及び登記記録上の住所が記載された住民票の写し又は戸籍の附票の写しは、それぞれの写しのみで被相続人の同一性を認定する(登記研究831平29・5)訓令・通達・回答138ことができる。

また、被相続人の登記記録上の住所と符合する住民票又は戸籍の附票の住所の表示は、最後の住所のみではなく、従前の住所であっても被相続人の同一性は認められると考えられる。

3 所有権に関する被相続人名義の登記済証

平成16年法律第123号による改正前の不動産登記法においては、登記を申請する場合には、その申請書に、登記原因を証する書面(同法第35条第1項第2号)又は申請書の副本(同法第40条)を添付させることとして、登記が完了したときは、登記官は、当該登記原因を証する書面又は申請書の副本に登記済の手続を行い、これを登記権利者に還付することとしていた(同法第60条第1項)。

登記済証には、登記事項(同法第51条第2項)である申請書の受付年月日及び受付番号が記載されるので(同法第60条第1項)、当該受付年月日及び受付番号を照合することにより、所有権の登記名義人となっている登記記録と登記済証との結びつきを確認することができ、①の結び付きを充足する。

また、その登記済証を交付する場合には、交付を受ける者をして、当該申請書に押印したものと同一の印を受付帳又は適宜な様式による帳簿に押印させることとしていた(改正前の不動産登記事務取扱手続準則(昭和52年9月3日付け法務省民三第4473号民事局長通達)第74条第1項本文)。

制度上、登記済証は、確実に登記権利者本人の手元に渡るようにしていたことから、当該登記済証を所持する者は、その交付を受けた申請により所有権の登記名義人となった者である蓋然性が高いものといえる。

そして、前述のとおり、登記済証は登記権利者に還付され、転々流通することを予定していないことから、当該登記権利者本人とは無関係の第三者が所持することは考えにくく、当該権利者本人が死亡した場合には、その相続財産の一部として相続人に引き継がれることが通常である。

そうすると、戸籍等の謄本から判明する相続人から被相続人の同一性を証する情報として当該登記済証が提供された場合には、上記のような経緯で所有権の登記名義人である被相続人から引き継がれて相続人がこれを所持するに至ったことが推認されるから、戸籍等の謄本に記載された被相続人の氏名と当該登記済証に記載された権利者の氏名とが同一であるときは、所有権の登記名義人と戸籍等の謄本に記載されている被相続人とが同一人である蓋然性が高いといえ、②の結び付きを充足する。

したがって、所有権に関する被相続人名義の登記済証は、所有権の登記名義人と戸籍等の謄本に記載されている者とが同一人であることの蓋然性が高いと判断することができる情報といえ、それのみで被相続人の同一性を認定することができる。

4 不在籍証明書・不在住証明書

被相続人の同一性を証する情報としては、住民票の写し等に加え、間接的に同一性を疎明するものとして不在籍証明書及び不在住証明書(以下「不在籍証明書等」という。)の提供を求めるべきとの意見もあるところである(東京三多摩実務協議問題研究会「登記実務の応用問題事例集」(日本加除出版(初版)平成11年)31頁)。

不在籍証明書等は、登記記録上の氏名の者が登記記録上の住所の表示でもって、本籍又は住所を設定したことのないこと、また、登記された当時に登記記録上の住所に所有権の登記名義人と同姓同名の者が他に存在しないこと、すなわち、登記記録上の住所には登記記録上の氏名の者の戸籍、除籍、住民票及び除票が存しないことの趣旨の市区町村長の証明とされている(高妻新編「相続における戸籍の見方と登記手続」(日本加除出版(全訂第二版)平成23年)537頁)。

この趣旨は、同姓同名の別人名義の不動産について、不真正な登記を防止するために提供を求めるものと考えられる。

しかしながら、被相続人の同一性を証する情報として住民票の写し等が提供された場合には、第2の2及び3で述べたとおり、所有権の登記名義人と戸籍等の謄本に記載されている者とが同一人であることの蓋然性があると判断することができるので、別途、不在籍証明書等の提供は要しないものと考えられる。

なお、不在籍証明書等を発行するか否かは地方公共団体の裁量に委ねられているところ(大阪高等裁判所平成14年10月8日判決(平成13年凝第2347号損害賠償請求控訴事件)及び神戸地方裁判所平成13年5月24日判決(平成11年禽第1880号損害賠償請求事件)・判例タイムズ1121号139頁)、不在籍証明書等の取扱いは全国で区々であり、異なる市町村に所在する複数の不動産について相続登記を行う場合において、登記記録上の住所がそれぞれ異なるときは、その住所地を管轄する地方公共団体の取扱いにより添付情報が異なることとなる。

また、不在籍証明書等は、本来、登記された当時に登記記録上の住所に登記名義人が存在しなかったことを疎明するものであるところ、除籍簿や除住民票等の保存期間等の問題から、「現在はない」旨の証明をしている市区町村もある。

5 結論

相続登記の申請において所有権の登記名義人である被相続人の登記記録上の住所が戸籍等の謄本に記載された本籍と異なる場合において、被相続人の同一性を証する情報として住民票の写し等が提供された場合には、不在籍証明書等など他の添付情報の提供を求めることなく、当該住民票の写し等のみで被相続人同一性を認定することができ、他に却下事由(不登法第25条)がない限り、その登記を実行して差し支えないものと考えられる。

なお、本照会における被相続人の同一性を証する情報の取扱いは、一般承継人による表示に関する登記の申請(不登法第30条、不登令第7条第1項第4号)又は一般承継人による権利に関する登記の申請(不登法第62条、不登令第7条第1項第5号イ)においても同様である。

第3 その他の被相続人の同一性を証する情報

1 登記官が所有権の登記名義人と戸籍等の謄本に記載されている者との同一性を認定するに当たり、本照会の事案以外において、具体的にいかなる情報が被相続人の同一性を証する情報に該当するものとするかについては、個々の事案により申請人から提供することができる情報が異なることから、一律に定めることは困難であり、個々の事案を審査する登記官の裁量的な判断に委ねられているといえる。

2 しかしながら、登記官の裁量的な判断に委ねられるとしても、これまで被相続人の同一性を証する情報として問題となった書面を検討することは、今後の実務に有用であると考えられるので、以下検討する。

(1)固定資産税の納税証明書又は評価証明書固定資産税の納税義務者はその所有者である(地方税法(昭和25年法律第226号)第343条第1項、第2項)から、納税義務者は対象不動産の所有者と推定されている。

固定資産税の納税義務者である所有者は、当該対象不動産の固定資産課税台帳に登録されており(同法第381条第1項、第3項)、固定資産税の納税証明書及び評価証明書(同法第20条の10。以下「納税証明書等」という。)には固定資産課税台帳の登録事項が記載され証明される仕組みとなっている(地方税法施行令(昭和25年政令第245号)第6条の21第1項第4号)。

そして、納税証明書等は、所有者など法令で定める者に限り交付を受けることができるとされている(地方税法第382条の3、地方税法施行令第52条の15、地方税法施行規則(昭和29年総理府令第23号)第12条の5)。

このような性質を持つ納税証明書等は、対象不動産との①の結び付きを確認することができるとしても、再発行や証明制度がなかった登記済証とは異なり、納税証明書等を所持していることをもって②の結び付きを推認することは困難である。

また、納税証明書等に記載される納税義務者として被相続人と同一の氏名の記載はあるもののその住所の記載がない等の場合には、戸籍上の被相続人とは異なる他人名義の不動産について相続登記が申請されたとも想定し得る。

したがって、当該納税証明書等のみでは、原則として所有権の登記名義人と戸籍等の謄本に記載されている者とが同一人であることの蓋然性があると判断することができる情報とまではいえないと考えられる。

(2)「所有権の登記名義人と戸籍上の被相続人とは同一である」旨の相続人全員の上申書(印鑑証明書付き)

被相続人の同一性を認定することができる公的資料の提供ができない場合には、「所有権の登記名義人と戸籍上の被相続人とは同一である」旨の相続人全員の上申書(印鑑証明書付き。以下「相続人全員の上申書」という。)の提供を求めることが考えられる(登記先例解説集28巻9号106頁)。

これは、被相続人の相続財産の現状を知る相続人全員の証明により、相続登記を定型的に行うことを目的とするものとして、実務上、認められているものと考えられる。

なお、相続人全員の上申書は、別個独立の書面である必要はなく、申請情報と併せて提供された遺産分割協議書又は民法(明治29年法律第89号)第903条第2項の相続分なきことの証明書において、相続人全員の上申書の内容が記載されていれば、これを兼ねるものとして取り扱って差し支えないと考えられる。

また、相続の放棄(民法第939条)や相続人の一部の協力が得られないことなどにより相続人全員の証明が困難な場合も想定されるところ、その場合には、提出が可能な者のみからの証明書で差し支えないと考えられる。

このような性質を持つ相続人全員の上申書は、②の結び付きを確認することができるとしても、公的書面による証明書とは異なり、飽くまでも戸籍等の謄本から判明する相続人らが、所有権の登記名義人と戸籍上の被相続人とが同一であることを証明したものに過ぎないことから、①の結び付きを推認することは困難である。

したがって、相続人全員の上申書のみでは、原則として所有権の登記名義人と戸籍等の謄本に記載されている者とが同一人であることの蓋然性があると判断することができる情報とまではいえないと考えられる。

(3)不在籍証明書等

不在籍証明書等は、第2の4で述べたとおり、登記記録上の住所に所有権の登記名義人と同姓同名の者が他に存在しないことを市区町村長が少なくとも戸籍簿や住民票から「現在はない」旨の証明をしている公的な証明書であり、また、相続登記に近接する時点における不在籍又は不在住の事実は証明されるものではあるが、その性質上、被相続人の同一性を間接的に疎明するものに過ぎないことから、①の結び付き及び②の結び付きを推認することは困難である。

したがって、不在籍証明書等のみでは、所有権の登記名義人と戸籍等の謄本に記載されている者とが同一であることの蓋然性があると判断することができる情報とまではいえないと考えられる。

(4)その他の書面

①所有権の登記名義人宛て(登記記録上の住所と同一であることを要する。)の消印のある郵便物

②相続登記の対象である不動産に登記されている所有権以外の登記名義人の証明書(印鑑証明書付き)

③隣接地(近傍地)所有者の証明書(印鑑証明書付き)

④前所有者の証明書(印鑑証明書付き)

⑤(共有地であれば)他の共有者の証明書(印鑑証明書付き) ⑥名寄帳及び当該名寄帳に記載され、かつ、相続登記が完了している物件の登記事項証明書(閉鎖登記簿謄本) なども、①の結び付き又は②の結び付きを認めようとするものではあるが、これらのみでは、所有権の登記名義人と戸籍等の謄本に記載されている者とが同一であることの蓋然性があると判断することができる情報とまではいえないと考えられる。

3 実務上、住民票の写し又は戸籍の附票の写しを添付することができないことを確認するため、「廃棄処分により除住民票の写し等の添付はできない」旨の市区町村長の証明書の提供を求める場合もある。

しかしながら、第2の1で述べたように、除住民票(世帯を単位とする住民票にあっては、全部を消除したものに限る。)又は全部を消除した戸籍の附票は、これらを消除した日から5年間保存されるところ、通常は、保存期間満了後は廃棄されることが想定され、その写しが交付されることはないと考えられる。

また、消除の起算日も法令上明確であるので、被相続人の死亡日から5年以上経過して相続登記の申請がされた場合には、除住民票の写し等の交付を受けられないことが登記官においても容易に把握することが可能である。

したがって、「廃棄処分により除住民票の写し等の添付はできない」旨の市区町村長の証明書の提供は不要と考えられる。

4 相続登記における添付書面の原本の還付を請求する場合において、いわゆる相続関係説明図が提出されたときは、登記原因証明情報のうち、戸籍謄本又は抄本及び除籍謄本に限り、当該相続関係説明図をこれらの書面の謄本として取り扱って差し支えないとされている(平成17年2月25日付け法務省民二第457号民事局長通達の記第1の7)。

これは、後日、相続関係について紛争が生じた場合に、戸籍謄本又は抄本及び除籍謄本については、作成者が市区町村長であり、かつ、原本が長期に保存されているから、相続関係説明図をもってこれらの書面の謄本として取り扱っても、後日に同じ書面を収集することができるので、どのような書面が提出されていたかを確認することができるが、その他の民法第903条第2項の相続分なきことの証明書、遺産分割の協議書等の書面については、作成者が私人であることなどにより、これらを登記所に保管しておかなければ、どのような書面が提出されていたかを確認することができないことによるものと考えられる。

また、戸籍謄本又は抄本及び除籍謄本は部数が多数になることもあるが、被相続人が同一人であることを証する情報は部数が多数になることは通常想定されず、他の添付情報と別異に取り扱う理由はないと考えられる。

その趣旨に鑑みれば、被相続人が同一人であることを証する情報の原本還付の請求においては、相続関係説明図を謄本として取り扱うことはできないと考えられる。

なお、被相続人の同一性を証する情報として提供された登記済証などは、相続登記を申請するためにのみ作成された書面(不動産登記規則(平成17年法務省令第18号)第55条第1項ただし書)ではないといえ、これらの書面については原本還付の対象となることから、申請人において原本還付の請求をするときは、還付を求める書面の謄本を作成して提出することとなる(同項本文)。

◎ 住所証明書は原本還付できるか?

■ 不動産登記申請において、所有権の登記名義人となる者は、住所証明書を添付しなければいけません。

■ 具体的には、個人の場合は「住民票の写し」「戸籍の附票」、会社の場合は「履歴事項全部証明書」「現在事項全部証明書」「代表者事項証明書」などになりますが、これらの住所を証明する書類は、特に制限がないので原本還付請求できます。

登記の申請をする場合には、次に掲げる情報をその申請情報と併せて登記所に提供しなければならない。

一 申請人が法人であるとき(法務省令で定める場合を除く。)は、当該法人の代表者の資格を証する情報

二 代理人によって登記を申請するとき(法務省令で定める場合を除く。)は、当該代理人の権限を証する情報

三 民法第四百二十三条 その他の法令の規定により他人に代わって登記を申請するときは、代位原因を証する情報

四 法第三十条 の規定により表示に関する登記を申請するときは、相続その他の一般承継があったことを証する市町村長(特別区の区長を含むものとし、地方自治法 (昭和二十二年法律第六十七号)第二百五十二条の十九第一項 の指定都市にあっては、区長とする。第十六条第二項及び第十七条第一項を除き、以下同じ。)、登記官その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)

五 権利に関する登記を申請するときは、次に掲げる情報

イ 法第六十二条 の規定により登記を申請するときは、相続その他の一般承継があったことを証する市町村長、登記官その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)

ロ 登記原因を証する情報。ただし、次の(1)又は(2)に掲げる場合にあっては当該(1)又は(2)に定めるものに限るものとし、別表の登記欄に掲げる登記を申請する場合(次の(1)又は(2)に掲げる場合を除く。)にあっては同表の添付情報欄に規定するところによる。

(1) 法第六十三条第一項 に規定する確定判決による登記を申請するとき 執行力のある確定判決の判決書の正本(執行力のある確定判決と同一の効力を有するものの正本を含む。以下同じ。)

(2) 法第百八条 に規定する仮登記を命ずる処分があり、法第百七条第一項 の規定による仮登記を申請するとき 当該仮登記を命ずる処分の決定書の正本

ハ 登記原因について第三者の許可、同意又は承諾を要するときは、当該第三者が許可し、同意し、又は承諾したことを証する情報

六 前各号に掲げるもののほか、別表の登記欄に掲げる登記を申請するときは、同表の添付情報欄に掲げる情報

◎ 相続証明書は原本還付できるか?

■ 相続登記を申請する際、法定相続人を証明するため、戸籍謄本(戸籍全部事項証明書)・除籍謄本・改製原戸籍謄本を添付しなければいけません。

■ また、遺産分割協議による相続登記の場合は、遺産分割協議書も添付します。

■ これらの相続関係を証明する書類については、特に制限もないので原本還付請求できます。

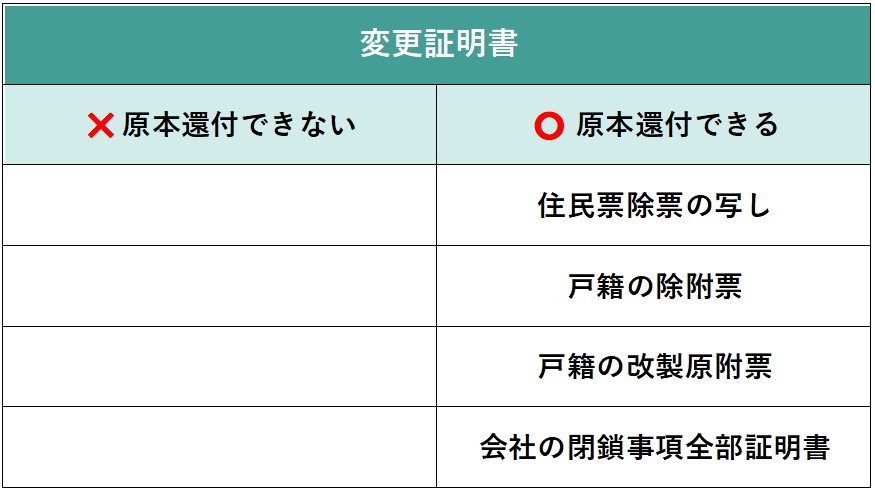

◎ 変更証明書は原本還付できるか?

■ 所有権登記名義人(住所・本店)変更登記を申請する際、過去の住所・本店の変遷を証明するため、個人であれば「住民票除票の写し」「戸籍の除附票」「戸籍の改製原附票」、会社であれば「閉鎖事項全部証明書」などを添付する場合があります。

■ これらの証明書も、特に制限はなく原本還付請求できます。

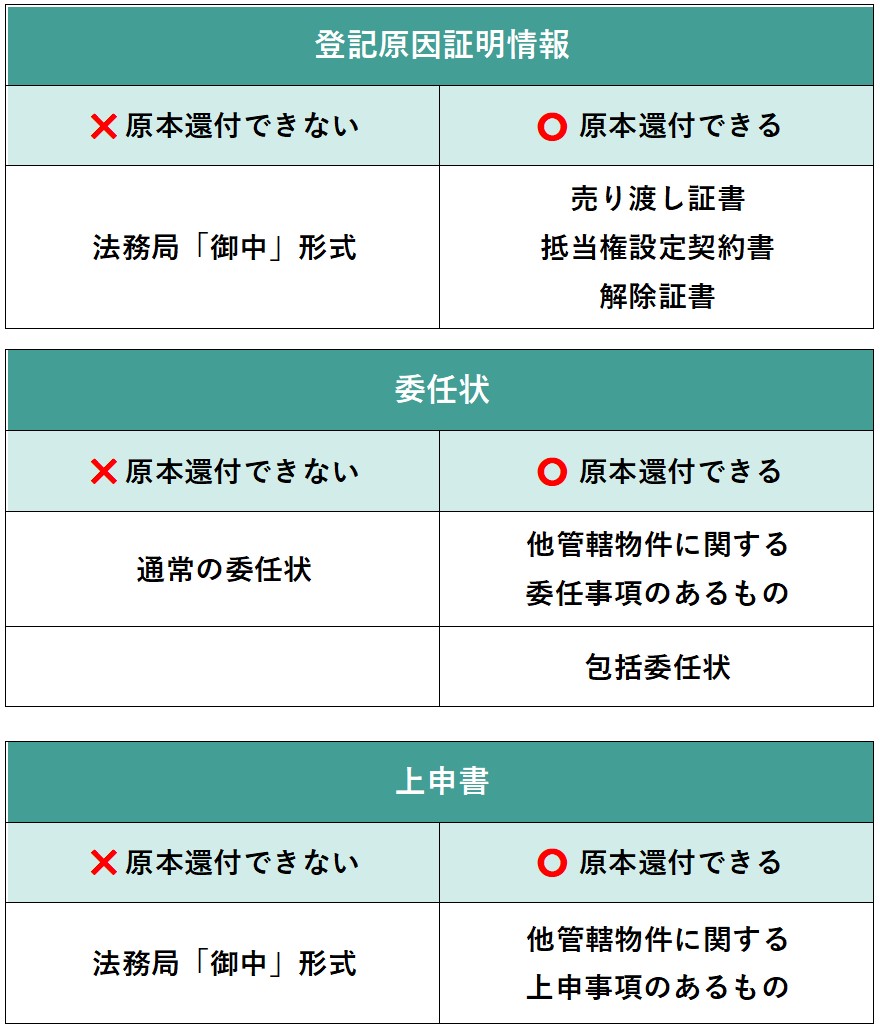

◎ 当該申請のためにのみ作成された書類は原本還付できるか?

■ 「その登記申請のためだけに作成された書類」については、原本還付請求できません。

1 書面申請をした申請人は、申請書の添付書面(磁気ディスクを除く。)の原本の還付を請求することができる。

ただし、令第十六条第二項 、第十八条第二項若しくは第十九条第二項又はこの省令第四十八条第一項第三号 (第五十条第二項において準用する場合を含む。)若しくは第四十九条第二項第三号 の印鑑に関する証明書及び当該申請のためにのみ作成された委任状その他の書面については、この限りでない【=原本還付請求できない】。

■ 具体的には「登記原因証明情報」「委任状」「上申書」などがそれに当たりますが、他の法務局にも提出する可能性がある場合は、「その登記申請のためだけに作成された書類」とは言えないので、原本還付請求できます。

:

:

2.添付書面の原本還付の可否

上原

印鑑証明書など、特にそうだけど、原本還付ができるかどうか考えてしまうことも多々あるんだよね。

黒田

最初のうちはそんなものでしょ。

その都度、確認しながら経験値を上げていけばいいと思うよ。

まずは、原本還付ができない添付書類の原則を押さえておくことが重要だね。

<不動産登記規則55条1項規定の原本還付ができない添付書面>

1.下記に係る印鑑証明書

①申請情報を記載した書面への記名押印等

②代理人の権限を証する情報を記載した書面への記名押印等

③承諾を証する情報を記載した書面への記名押印等

④裁判所による選任者がその職務上行う申請の申請書の押印につき裁判所書記官が作成

⑤裁判所による選任者がその職務上行う申請の委任状の押印につき裁判所書記官が作成

2.当該申請のためにのみ作成された委任状、その他の書面

上原

やっぱり、印鑑証明書の原本還付の可否が問題になることが多いのかな。

まず、委任状の押印についての印鑑証明書は原本還付できないことは基本中の基本か。

黒田

所有権に関する登記名義人が登記義務者として申請する場合や、所有権以外でも登記識別情報や登記済証の提供をせずに申請する場合の登記義務者の印鑑証明書だね。

上原

それに加えて、同意や承諾を証する書面(別図1)の押印についての印鑑証明書が原本還付できないわけだ。

黒田

印鑑証明書については、原則として、その2つが原本還付できない扱いで、それ以外のものに関しては原本還付ができるということになるね。

上原

原本還付できる印鑑証明書ということになると、遺産分割協議書に添付する印鑑証明書などか。

黒田

相続関係の印鑑証明書が接する機会が多いよね。

特別受益証明書や相続分譲渡証明書などに添付する印鑑証明書も原本還付可能だね。

上原

印鑑証明書以外の添付書面だと、通則的なものでは住所証明書や資格証明書は原本還付できるとして、登記原因証明情報については、「○○法務局御中」のような、いわゆる、“報告式”の登記原因証明情報以外は原本還付できるよね。

例えば、売買契約書、担保権の設定契約証書や解除証書とか。

黒田

そうだね。

登記原因証明情報に限らず、登記申請のみを目的として作成されたものではない書面については原本還付ができると押さえておけばいいよ。

例えば、判決書、遺産分割協議書、株主総会議事録・取締役会議事録や農地法等の許可書などもそうだね。

上原

相続登記などでは、戸籍謄本や除籍謄本なども相続関係説明図を添付することで原本還付ができるよね。

黒田

ちょっと、その辺についても確認しておこうか。

相続関係説明図は法定の添付書面ではないけれど、これを添付することにより、登記原因証明情報のうち戸籍謄本や除籍謄本等の原本還付が可能になるという点で、相続登記の場合に提出することが多いよね。

上原

確かに、添付する戸籍謄本類が多い場合は、各別に原本還付処理をするのは負担が大きいかな。

この相続関係説明図は、内容として記載すべき事項が規定されているわけではないよね?黒田

規定されてはいないけれど、記載内容の部分部分についての先例・通達等や、戸籍等の原本還付のために添付しているという趣旨を考えると、自ずと定まってはくるよ。

上原

私の場合、被相続人については生年月日、死亡年月日、本籍、最後の住所、そして登記記録上の住所を、相続人については生年月日、住所、そして被相続人との関係を記載しているかな。

それから、「相続人」、「遺産分割」などの不動産を相続により取得した者、あるいはしなかった者の表示だね。

黒田

私も同じかな。

その記載で問題ないと思うよ。

場合によっては「婚姻」、「離婚」や「養子縁組」などの身分事項が生じた年月日も記載することになるよね。

加えて、原本還付を受けるという趣旨から、「相続を証する書面は還付した。」等の記載を適宜の場所にしておけばOKかな。

上原

住所を証する書面については、別途原本還付の手続を取る必要があるということだったよね。

黒田

相続関係説明図の提出による相続を証する書面の原本還付についての通達(注7)では、「戸籍謄本又は抄本及び除籍謄本に限り」と限定しているから、別途写しを添付して原本還付の手続が必要ということだね。

同様に被相続人と登記名義人の同一性を証する書面として提出する住民票除票や戸籍の附票なども別途の手続になるから要注意かな(注8)。

上原

その辺が、少しややこしいよね。

黒田

まあ、慣れだよ。

話を元に戻して、委任状の原本還付についてはどう?

上原

委任状は・・・できないでしょ?

黒田

原本還付できる委任状もあるんだよね。

例えば、複数の管轄にまたがっての申請や、後日の別物件についての申請が1枚の委任状に記載されている場合、つまり未申請分の記載がある委任状については原本還付ができることになるよ。

それから、住宅金融支援機構などの包括委任状などもできるね。

上原

言われてみれば確かにそうか・・・。

:

: